Questões de Concurso Público CEMIG - MG 2018 para Analista de Gestão Contábil JR

Foram encontradas 19 questões

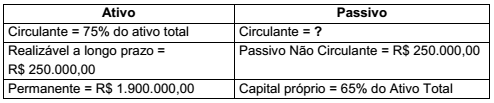

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

Considerando-se os dados acima, o valor do Passivo Circulante dessa sociedade

é:

Observe e analise as seguintes contas e seus respectivos saldos:

Caixa - R$ 80.000,00

Capital Social - R$ 50.000,00

Compras de Mercadorias - R$ 800.000,00

Depreciação Acumulada - R$ 65.000,00

Despesas com Juros - R$ 110.000,00

Despesas Gerais - R$ 150.000,00

Duplicatas a Pagar - R$ 355.000,00

Duplicatas a Receber - R$ 140.000,00

Estoque Inicial de Mercadorias - R$ 200.000,00

Móveis e Utensílios - R$ 70.000,00

Receita com Juros - R$ 80.000,00

Receitas com Vendas - R$ 1.000.000,00

Estoque Final de Mercadorias - R$ 350.000,00

Com base nas informações acima, o Resultado Líquido encontrado totaliza:

Conforme previsto no CPC 26 (R1), itens 112 e 116, as notas explicativas devem:

I. Apresentar informação acerca da base para a elaboração das demonstra- ções contábeis e das políticas contábeis específicas utilizadas, as quais não podem ser apresentadas como seção separada das demonstrações contábeis, em nenhuma hipótese.

II. Divulgar a informação requerida pelos Pronunciamentos Técnicos, Orientações e Interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis.

III. Prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

Estão CORRETAS as afirmativas:

Conforme previsto no CPC 26 (R1), item 106, a Demonstração das Mutações do Patrimônio Líquido deve incluir as seguintes informações:

I. O resultado abrangente do período, apresentando separadamente somente o montante total atribuível aos proprietários da entidade controladora.

II. Para cada componente do patrimônio líquido, os efeitos da aplicação retrospectiva ou da reapresentação retrospectiva, reconhecidos de acordo com o CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

III. Para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, demonstrando-se, separadamente, apenas cada item dos outros resultados abrangentes.

Assim sendo, estão INCORRETAS as afirmativas:

De acordo com a Lei nº 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, observe as afirmativas a seguir.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

III. As Notas Explicativas devem apresentar informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessá- rias para uma apresentação adequada.

Estão CORRETAS as afirmativas:

De acordo com o previsto no CPC 26 (R1), item 81A, a Demonstração do Resultado e Outros Resultados Abrangentes (Demonstração do Resultado Abrangente - DRA) deve apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

I. O total do resultado bruto do período, por natureza da operação, deduzido do resultado de equivalência patrimonial.

II. O total de outros resultados abrangentes.

III. O resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Assim sendo, estão CORRETAS as afirmativas: