Questões de Concurso Público Prefeitura de Bom Jesus do Amparo - MG 2018 para Contador

Foram encontradas 40 questões

Analise o caso a seguir.

Cláudio é contratado temporário do município de Bom Jesus do Amparo.

Considerando a hipótese, é incorreto afirmar que:

Os concursos públicos são regulamentados por legislação específica, que deve ser cuidadosamente observada e respeitada.

Considerando o que prevê a legislação sobre a matéria, é incorreto afirmar sobre o concurso público no âmbito da administração pública do município de Bom Jesus do Amparo:

Considere as seguintes afirmativas sobre a organização do município na ordem constitucional brasileira.

I. A fiscalização do município será exercida pelo Poder Legislativo municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo municipal, na forma da lei.

II. Compete ao prefeito promulgar a Lei Orgânica do Município.

III. os subsídios do prefeito, do vice-prefeito e dos vereadores são fixados por lei estadual de iniciativa da Mesa da Assembleia Legislativa.

Consoante ao que prevê a Constituição da República, está(ão) correta(s) a(s) afirmativa(s):

Considere as seguintes afirmativas sobre a administração do município de Bom Jesus do Amparo.

I. A administração direta é formada por secretarias ou órgãos equiparados.

II. A procuradoria municipal terá a estrutura de secretaria ou órgão equivalente.

III. A administração indireta é formada por órgãos públicos, sem personalidade jurídica, e diretamente vinculados ao gabinete do prefeito.

Tendo em vista o disposto na Lei Orgânica do Município, está(ão) correta(s) a(s) afirmativa(s):

As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPGs) são predicados que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

Com relação às características qualitativas descritas na NBC TSP Estrutura Conceitual, assinale a afirmativa CORRETA.

A execução da receita deve passar por algumas etapas até o seu devido recolhimento.

Nesse sentido, sobre os estágios da receita pública, assinale a alternativa CORRETA.

Com relação à matéria orçamentária, considere as afirmativas a seguir.

I. A Lei Orçamentária Anual (LOA) compreende as metas e prioridades da administração pública federal e também contém as despesas de capital para o exercício financeiro subsequente.

II. A Lei de Diretrizes Orçamentárias (LDO) estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

III. O projeto de lei orçamentária será encaminhado até quatro meses antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa.

Está(ão) correta(s) a(s) afirmativa(s):

Conforme a NBC TSP Estrutura Conceitual, os elementos das demonstrações contábeis correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas.

Com relação a esses elementos, assinale a alternativa CORRETA.

As demonstrações contábeis aplicadas ao setor público (DCASP) representam o conjunto consolidado e sintetizado das informações econômicas, orçamentárias, financeiras e patrimoniais da entidade pública.

Sobre as demonstrações contábeis aplicadas ao setor público, é correto afirmar:

Os restos a pagar são as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente. Com relação aos restos a pagar, considere as afirmativas a seguir.

I. É proibido contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira, eliminando dessa forma as heranças fiscais onerosas.

II. O cancelamento de despesas empenhadas e inscritas em restos a pagar deve observar rotinas específicas quanto às informações de natureza patrimonial, orçamentária e controle.

III. Restos a pagar não processados são aqueles em que a despesa orçamentária percorreu os estágios do empenho e liquidação, restando o estágio do pagamento.

Está(ão) correta(s) a(s) afirmativa(s):

Uma das receitas dos estados é aquela advinda de arrecadação do Imposto sobre a Propriedade de Veículos Automotores (IPVA).

Assinale a alternativa que apresenta o lançamento contábil do reconhecimento do crédito tributário relativo ao IPVA no sistema patrimonial.

Considere a situação hipotética a seguir.

Na data de 2 de julho de 2015, a Oisac Ltda. contratou seguro para sua frota de veículos por um ano no valor total de R$ 660.000,00 pagando 30% à vista e o restante em cinco prestações consecutivas a partir de outubro, sem juros. A cobertura do seguro se iniciou concomitantemente à contratação.

Ponderando apenas esse fato contábil, qual é o montante total que a empresa lançou como despesa, em 31 de dezembro de 2016, por ocasião da apuração do resultado?

A C3TECH Ltda. é uma produtora de drones. Ao comercializar esses produtos, oferece aos seus clientes uma garantia de 6 meses para o total funcionamento pós a venda.

Devido a esse procedimento, essa empresa deve creditar o valor provável a ser gasto com essa garantia na conta:

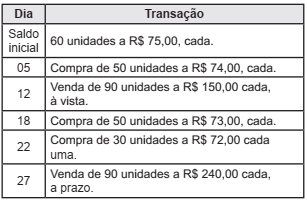

A empresa comercial Reca Ltda. utiliza o método de inventário permanente em suas atividades.Durante o mês de abril de 2017, apresentou a seguinte movimentação em estoques, desconsiderando impostos.

Utilizando o critério UEPS (último que entra, primeiro que

sai) para avaliar os estoques, qual é o montante do custo

da mercadoria vendida (CMV) do mês de abril?

Analise a situação hipotética a seguir.

A GIMEC S.A. adquiriu em 18/05/2016 a participação de 40% do Patrimônio Líquido da LECXE S.A. por R$ 2 000 000,00, sem ágios ou deságios. O Patrimônio Líquido da LECXE S.A. fechou o ano de 2016 totalizando R$ 5 200 000,00.

Considerando esses fatos, a empresa GIMEC S.A.

deve efetuar qual lançamento para o encerramento do

exercício de 2015?

Na Certa Empresa Ltda., o resultado do período foi apurado apresentando um lucro líquido de R$ 60 000,00 em 2016, segundo o regime contábil de caixa. Nesse período, houve a existência dos seguintes fatos contábeis:

1. Os salários de dezembro de 2016, no valor de R$ 24 000,00, já foram quitados.

2. Os juros de R$ 12 000,00, já vencidos no exercício, ainda não foram recebidos.

3. Os alugueis de R$ 14 400,00, referentes a janeiro de 2016, foram pagos em dezembro de 2015.

4. As comissões de R$ 8 600,00, recebidas em dezembro de 2016, se referem ao exercício seguinte.

Baseado apenas nessas informações e após a contabilização dos ajustes pelo Regime de Competência, o lucro líquido do exercício de 2016 passou a ser de: