Questões de Concurso Público Câmara Municipal de Itatiba - SP 2022 para Assistente Financeiro

Foram encontradas 40 questões

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190942

Redação Oficial

A redação oficial compreende um conjunto de

normas utilizadas pelo poder público para

redigir seus documentos internos e externos,

para que as mensagens sejam compreendidas

por todos os cidadãos. Para tanto, existem

algumas características ou atributos

fundamentais da redação oficial. Analise as

afirmativas abaixo.

I. Linguagem coloquial e impessoalidade. II. Clareza, concisão e coerência. III. Formalidade, objetividade e uniformidade. IV. Uso da norma padrão da língua portuguesa.

Assinale a alternativa que apresente apenas os atributos fundamentais da redação oficial.

I. Linguagem coloquial e impessoalidade. II. Clareza, concisão e coerência. III. Formalidade, objetividade e uniformidade. IV. Uso da norma padrão da língua portuguesa.

Assinale a alternativa que apresente apenas os atributos fundamentais da redação oficial.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190943

Redação Oficial

O decreto 9758 / 2019 dispõe sobre a forma de

tratamento empregada na comunicação, oral ou

escrita, com agentes públicos da administração

pública federal direta e indireta, e sobre a forma de

endereçamento de comunicações escritas a eles

dirigidas. Esse decreto determina um único

pronome de tratamento que deve ser utilizado na

comunicação com agentes públicos federais,

independentemente do nível hierárquico, da

natureza do cargo ou da função ou da ocasião.

Assinale a alternativa que apresenta esse pronome.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190944

Direito Civil

De acordo com o artigo 98 do Código Civil

brasileiro, são públicos os bens do domínio

nacional pertencentes às pessoas jurídicas de

direito público interno. A esse respeito, assinale

a alternativa incorreta.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190945

Direito Constitucional

A Constituição Federal, em seu artigo 175 diz

que a prestação dos serviços públicos é

incumbência do poder público. Assinale a

alternativa incorreta sobre o assunto.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190946

Legislação Federal

A Lei nº 8.987 / 95 dispõe sobre o regime de

concessão e permissão da prestação de serviços

públicos previsto no art. 175 da Constituição

Federal. Assinale a alternativa correta sobre o tema.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190947

Contabilidade Pública

A Lei nº 4.320 / 64 em seu artigo 40 diz que

créditos adicionais são autorizações de despesa

não computadas ou insuficientemente dotadas na

Lei de Orçamento. Analise as afirmativas abaixo e

dê valores Verdadeiro (V) ou Falso (F).

( ) Os créditos adicionais classificam se em suplementares, especiais e extraordinários.

( ) Os créditos especiais são os destinados a reforço de dotação orçamentária.

( ) Os créditos extraordinários são os destinados às despesas urgentes e imprevistas, em caso de guerra, ou calamidade pública.

( ) Os créditos suplementares e especiais são autorizados por lei e abertos por decreto do executivo.

( ) Os créditos adicionais terão sempre vigência de dois exercícios financeiros, a partir do exercício em que forem abertos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Os créditos adicionais classificam se em suplementares, especiais e extraordinários.

( ) Os créditos especiais são os destinados a reforço de dotação orçamentária.

( ) Os créditos extraordinários são os destinados às despesas urgentes e imprevistas, em caso de guerra, ou calamidade pública.

( ) Os créditos suplementares e especiais são autorizados por lei e abertos por decreto do executivo.

( ) Os créditos adicionais terão sempre vigência de dois exercícios financeiros, a partir do exercício em que forem abertos.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190948

Contabilidade Pública

A Lei nº 4.320 / 64 estatui sobre as normas

gerais para a elaboração e controle dos

orçamentos e balanços da União, dos Estados,

dos Municípios e do Distrito Federal. Analise as

afirmativas abaixo.

I. A lei do orçamento deve conter a discriminação da receita e despesa de forma a evidenciar a política econômica- financeira e o programa de trabalho do Governo.

II. Todas as receitas e despesas constarão da lei do orçamento pelos seus totais, vedadas quaisquer deduções.

III. A lei de orçamento compreenderá todas as receitas, exceto as operações de crédito autorizadas em lei.

IV. Deve integrar a lei do orçamento um sumário geral da receita por funções e da despesa por fontes do Governo.

Estão corretas as afirmativas:

I. A lei do orçamento deve conter a discriminação da receita e despesa de forma a evidenciar a política econômica- financeira e o programa de trabalho do Governo.

II. Todas as receitas e despesas constarão da lei do orçamento pelos seus totais, vedadas quaisquer deduções.

III. A lei de orçamento compreenderá todas as receitas, exceto as operações de crédito autorizadas em lei.

IV. Deve integrar a lei do orçamento um sumário geral da receita por funções e da despesa por fontes do Governo.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190949

Administração Financeira e Orçamentária

O orçamento-programa foi instituído no Brasil pelo

Decreto-Lei nº 200/67 e está diretamente relacionado

ao planejamento e aos objetivos que o governo

pretende alcançar. É expresso por um conjunto de

ações a serem realizadas e pela identificação dos

recursos necessários. Analise as afirmativas a seguir:

I. Em cada ano, deve ser será elaborado um orçamento-programa, que pormenorize a etapa do programa plurianual a ser realizada no exercício seguinte e que sirva de roteiro à execução coordenada do programa anual.

II. Na elaboração do orçamento-programa são considerados, apenas os recursos consignados no orçamento da União, desconsiderando-se os recursos extra-orçamentários vinculados à execução do programa do Governo.

III. Para ajustar o ritmo de execução do orçamentoprograma ao fluxo provável de recursos, o Ministério do Planejamento e Coordenação Geral e o Ministério da Fazenda elaboram, em conjunto, a programação financeira de desembolso, de modo a assegurar a liberação automática e oportuna dos recursos necessários à execução dos programas anuais de trabalho.

IV. No orçamento-programa, toda atividade deve ajustar-se a ele e à programação governamental. Os compromissos financeiros só podem ser assumidos em consonância com a programação financeira de desembolso.

Estão corretas as afirmativas:

I. Em cada ano, deve ser será elaborado um orçamento-programa, que pormenorize a etapa do programa plurianual a ser realizada no exercício seguinte e que sirva de roteiro à execução coordenada do programa anual.

II. Na elaboração do orçamento-programa são considerados, apenas os recursos consignados no orçamento da União, desconsiderando-se os recursos extra-orçamentários vinculados à execução do programa do Governo.

III. Para ajustar o ritmo de execução do orçamentoprograma ao fluxo provável de recursos, o Ministério do Planejamento e Coordenação Geral e o Ministério da Fazenda elaboram, em conjunto, a programação financeira de desembolso, de modo a assegurar a liberação automática e oportuna dos recursos necessários à execução dos programas anuais de trabalho.

IV. No orçamento-programa, toda atividade deve ajustar-se a ele e à programação governamental. Os compromissos financeiros só podem ser assumidos em consonância com a programação financeira de desembolso.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

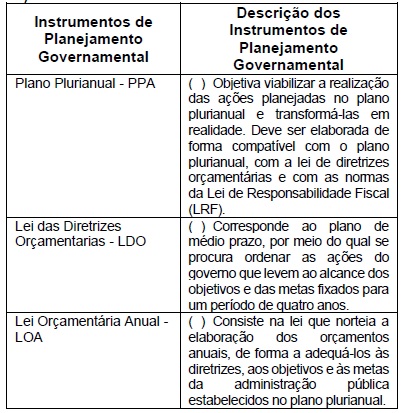

Q2190950

Administração Financeira e Orçamentária

Observe as colunas A e B

Enumere a coluna B, de modo que haja uma

relação correta entre os instrumentos de

planejamento governamental e suas corretas

definições. Assinale a alternativa que apresenta a

sequência correta desta correspondência entre a

coluna A e a coluna B de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190951

Contabilidade Pública

A execução da receita orçamentária pública

normalmente ocorre em diversos estágios.

Assinale a alternativa que apresenta os

estágios da receita pública.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190952

Contabilidade Pública

Com relação às Receitas Públicas, assinale a

alternativa correta.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190953

Contabilidade Pública

Com relação às Receitas e às Despesas

Públicas, analise as afirmativas abaixo e dê

valores Verdadeiro (V) ou Falso (F).

( ) Impostos, taxas e contribuições de melhoria são receitas correntes.

( ) Receita patrimonial, receita agropecuária e alienação de bens são receitas correntes.

( ) Despesas de custeio, transferências correntes e transferências de capital são despesas correntes.

( ) Apenas a dotação para aquisição de imóveis ou de bens de capital já em utilização, caracterizam-se como Inversões Financeiras que são despesas de capital.

( ) Transferência de capital é uma despesa de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Impostos, taxas e contribuições de melhoria são receitas correntes.

( ) Receita patrimonial, receita agropecuária e alienação de bens são receitas correntes.

( ) Despesas de custeio, transferências correntes e transferências de capital são despesas correntes.

( ) Apenas a dotação para aquisição de imóveis ou de bens de capital já em utilização, caracterizam-se como Inversões Financeiras que são despesas de capital.

( ) Transferência de capital é uma despesa de capital.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190954

Administração Financeira e Orçamentária

A Lei Complementar 101 / 2000, também

chamada de lei da responsabilidade fiscal,

estabelece normas de finanças públicas

voltadas para a responsabilidade na gestão

fiscal. Analise as afirmativas abaixo.

I. A lei de responsabilidade fiscal estabelece diretrizes para o controle de gastos, que estão condicionados à capacidade de arrecadação.

II. A lei de responsabilidade fiscal vale para todos os municípios, estados e União, além dos três Poderes e dos órgãos públicos.

III. Essa lei fixa limites para despesas com pessoal, para a dívida pública e ainda determina que sejam criadas metas para controlar receitas e despesas.

IV. A lei de responsabilidade fiscal revoga a Lei 4.320 / 64 que também apresenta normas sobre finanças públicas brasileiras.

Estão corretas as afirmativas:

I. A lei de responsabilidade fiscal estabelece diretrizes para o controle de gastos, que estão condicionados à capacidade de arrecadação.

II. A lei de responsabilidade fiscal vale para todos os municípios, estados e União, além dos três Poderes e dos órgãos públicos.

III. Essa lei fixa limites para despesas com pessoal, para a dívida pública e ainda determina que sejam criadas metas para controlar receitas e despesas.

IV. A lei de responsabilidade fiscal revoga a Lei 4.320 / 64 que também apresenta normas sobre finanças públicas brasileiras.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190955

Administração Financeira e Orçamentária

A Lei Complementar 101 / 2000, ou lei de

responsabilidade fiscal, define gastos para com

o pessoal para os três Poderes e para os entes

federativos. Os gastos máximos com pessoal

devem equivaler a uma porcentagem da receita

corrente líquida. Assinale a alternativa correta

com relação aos percentuais exatos.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190956

Direito Administrativo

Os normativos legais para licitações e contratos

administrativos no Brasil tem gerado algumas

polêmicas. Assinale a alternativas correta.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190957

Direito Administrativo

A lei nº 14.133 / 21, também chamada a nova lei

das licitações, prevê as seguintes modalidades

de licitação:

I. Pregão. II. Concorrência. III. Convite. IV. Concurso. V. Leilão. VI. Tomada de preços. VII. Diálogo competitivo.

Estão corretas as afirmativas:

I. Pregão. II. Concorrência. III. Convite. IV. Concurso. V. Leilão. VI. Tomada de preços. VII. Diálogo competitivo.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190958

Contabilidade Pública

Com relação aos Restos a Pagar, assinale a

alternativa correta.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190959

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP

Estrutura Conceitual de setembro de 2.016,

estabelece os conceitos que fundamentam a

elaboração e a divulgação dos Relatórios

Contábeis de Propósito Geral das Entidades do

Setor Público (RCPGs). analise as afirmativas

abaixo e dê valores Verdadeiro (V) ou Falso (F).

I. Os relatórios contábeis de propósito geral das entidades do setor público devem ser elaborados com base no regime de caixa.

II. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

III. As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade.

IV. Nas demonstrações contábeis os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores, das contas ou do grupo que lhes deram origem.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Os relatórios contábeis de propósito geral das entidades do setor público devem ser elaborados com base no regime de caixa.

II. O objetivo da elaboração e divulgação da informação contábil é fornecer informação para fins de prestação de contas e responsabilização (accountability) e tomada de decisão.

III. As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade.

IV. Nas demonstrações contábeis os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores, das contas ou do grupo que lhes deram origem.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190960

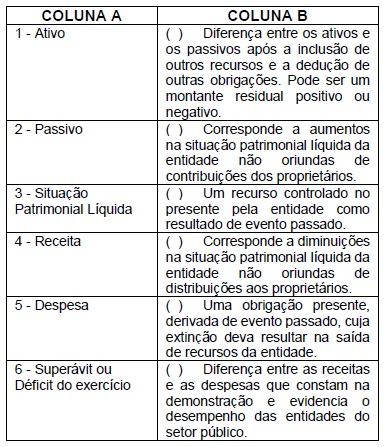

Contabilidade Pública

Com base nas definições dadas pela Norma

Brasileira de Contabilidade NBC TSP Estrutura

Conceitual, de setembro de 2.016, faça a

associação da demonstração contábil na

coluna A, com o texto referente à mesma, na

coluna B.

Assinale a alternativa que apresenta a sequência correta de classificação.

Assinale a alternativa que apresenta a sequência correta de classificação.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190961

Contabilidade Pública

Norma Brasileira de Contabilidade NBC TSP

Estrutura Conceitual, de setembro de 2.016,

fornece orientação na seleção da base de

mensuração para ativos e passivos. Com

relação as bases para a mensuração do Ativo,

analise os itens a seguir:

I. Custo histórico. II. Custo de cumprimento da obrigação. III. Valor de mercado. IV. Custo de reposição ou substituição. V. Preço líquido de venda. VI. Preço presumido. VII. Valor em uso.

Estão corretas as afirmativas:

I. Custo histórico. II. Custo de cumprimento da obrigação. III. Valor de mercado. IV. Custo de reposição ou substituição. V. Preço líquido de venda. VI. Preço presumido. VII. Valor em uso.

Estão corretas as afirmativas: