Questões de Concurso Público Prefeitura de Betim - MG 2020 para Contador

Foram encontradas 50 questões

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253027

Contabilidade Pública

Analise as seguintes informações, relativas ao exercício financeiro de 2017 (Os dados foram

extraídos do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro – SICONFI

– de um determinado ente público municipal):

Dotação inicial da despesa orçamentária: R$ 1.313.658.890,00 Recebimento de caução depositada como garantia: R$ 800.000,00 Previsão da receita orçamentária: R$ 1.313.658.890,00 Despesa orçamentária empenhada: R$ 1.010.200.000,00 Despesa orçamentária liquidada: R$ 954.254.873,11 Despesa orçamentária paga: R$ 876.405.011,00 Pagamento de restos a pagar processados: R$ 250.000,00 Pagamento de restos a pagar não processados: R$ 750.000,00 Reconhecimento de perdas com almoxarifado: R$ 2.000.000,00 Reconhecimento de depreciação de bens móveis e imóveis: R$ 3.800.000,00 Receita orçamentária arrecadada: R$ 963.000.000,00 Previsão da receita atualizada: R$ 1.313.658.890,00

Nos termos da Lei nº 4.320/1964 e com base nas informações apresentadas, o resultado da execução orçamentária, referente ao exercício financeiro de 2017, foi

Dotação inicial da despesa orçamentária: R$ 1.313.658.890,00 Recebimento de caução depositada como garantia: R$ 800.000,00 Previsão da receita orçamentária: R$ 1.313.658.890,00 Despesa orçamentária empenhada: R$ 1.010.200.000,00 Despesa orçamentária liquidada: R$ 954.254.873,11 Despesa orçamentária paga: R$ 876.405.011,00 Pagamento de restos a pagar processados: R$ 250.000,00 Pagamento de restos a pagar não processados: R$ 750.000,00 Reconhecimento de perdas com almoxarifado: R$ 2.000.000,00 Reconhecimento de depreciação de bens móveis e imóveis: R$ 3.800.000,00 Receita orçamentária arrecadada: R$ 963.000.000,00 Previsão da receita atualizada: R$ 1.313.658.890,00

Nos termos da Lei nº 4.320/1964 e com base nas informações apresentadas, o resultado da execução orçamentária, referente ao exercício financeiro de 2017, foi

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253028

Contabilidade Pública

As Despesas de Exercícios Anteriores (DEA) são despesas cujos fatos geradores ocorreram

em exercícios anteriores àquele em que deva ocorrer o pagamento. Para fins de identificação

da DEA, a entidade pública deverá considerar

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253029

Administração Financeira e Orçamentária

A Despesa Obrigatória de Caráter Continuado – DOCC – foi instituída pela Lei de

Responsabilidade Fiscal – LRF –, sendo conceituada como

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253030

Administração Financeira e Orçamentária

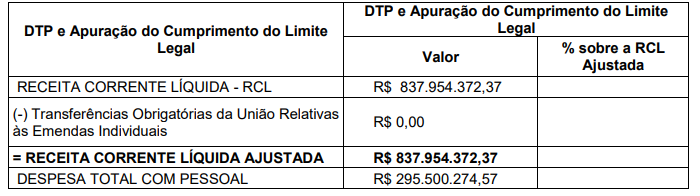

Analise as seguintes informações, extraídas do sistema contábil de uma determinada

Prefeitura Municipal, referente ao Relatório de Gestão Fiscal - 2º Quadrimestre de 2019 - Anexo

01:

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF), o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura Municipal será de

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF), o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura Municipal será de

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253031

Contabilidade Pública

Em relação à contabilização do registro da Receita oriunda da Cessão Onerosa do Bônus de

Assinatura do Pré-Sal para Municípios, sob a ótica patrimonial, deverá ser reconhecida uma

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253032

Administração Financeira e Orçamentária

Conforme a Lei de Responsabilidade Fiscal (LRF), assinale a alternativa que apresenta uma

renúncia de receita

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253033

Contabilidade Pública

São operações realizadas entre órgãos e demais entidades da Administração Pública

integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo. São um ente

Federativo, por isso, não representam novas entradas de recursos nos cofres públicos do ente,

mas apenas movimentação de receitas entre seus órgãos. O enunciado refere-se a uma

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253034

Contabilidade Pública

O tipo, correspondente ao último dígito

na natureza de receita, tem a finalidade de

identificar o tipo de arrecadação a que se

refere aquela natureza. De acordo com o

Manual de Contabilidade Aplicada ao

Setor Público, a Descrição-Padrão dos

Códigos de Tipo de “Natureza

Agregadora” será identificada pelo dígito

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253035

Contabilidade Pública

A Prefeitura Municipal de Betim (MG)

adquiriu, em 10/01/2018, um ativo

intangível por R$ 80.000,00, incorrendo

em gastos de R$ 2.000,00 para registro

desse ativo intangível. Na data da

aquisição, a Prefeitura estimou que a vida

útil do ativo intangível era indefinida e

não apresentava valor residual. Em

31/12/2018, ao realizar o teste de

recuperabilidade do ativo (impairment), a

Prefeitura Municipal obteve as seguintes

informações:

Valor em uso: R$ 72.000,00. Valor justo líquido das despesas de venda: R$ 65.000,00.

Com base nas informações apresentadas, a Prefeitura Municipal de Betim (MG) deverá reconhecer um valor recuperável de

Valor em uso: R$ 72.000,00. Valor justo líquido das despesas de venda: R$ 65.000,00.

Com base nas informações apresentadas, a Prefeitura Municipal de Betim (MG) deverá reconhecer um valor recuperável de

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253036

Contabilidade Pública

Determinada entidade pública

apresentou as seguintes informações

sobre as movimentações de seus

estoques/almoxarifados:

• 12/01/2019 – Aquisição de 50 unidades a R$ 200,00 o valor unitário. • 13/01/2019 – Aquisição de 100 unidades a R$ 260,00 o valor unitário. • 15/01/2019 – Distribuição e Consumo de 80 unidades. • 17/01/2019 – Aquisição de 30 unidades a R$ 270,00 o valor unitário.

Sabendo que a entidade pública registra as saídas de seus estoques, nos termos definidos pela Lei nº 4.320/1964, com base nas informações apresentadas, a entidade pública registrará uma variação patrimonial diminutiva e um saldo final na conta de estoques/almoxarifados nos valores, respectivamente, de

• 12/01/2019 – Aquisição de 50 unidades a R$ 200,00 o valor unitário. • 13/01/2019 – Aquisição de 100 unidades a R$ 260,00 o valor unitário. • 15/01/2019 – Distribuição e Consumo de 80 unidades. • 17/01/2019 – Aquisição de 30 unidades a R$ 270,00 o valor unitário.

Sabendo que a entidade pública registra as saídas de seus estoques, nos termos definidos pela Lei nº 4.320/1964, com base nas informações apresentadas, a entidade pública registrará uma variação patrimonial diminutiva e um saldo final na conta de estoques/almoxarifados nos valores, respectivamente, de

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253037

Contabilidade Pública

Em 31/12/2017, a Prefeitura Municipal de

Betim (MG) adquiriu um ativo imobilizado

(máquina pesada) por R$ 100.000,00 à

vista e o colocou em uso em 01/01/2018.

Na data da aquisição, a vida útil

econômica estimada desse ativo era de

05 (cinco) anos e o seu valor residual

R$ 10.000,00.

Sabe-se que, em 01/01/2019, a Prefeitura

Municipal reavaliou a vida útil econômica

remanescente do ativo para 08 (oito) anos

e valor residual para R$ 5.000,00.

Com base nas informações expostas, o valor contábil apresentado pela Prefeitura Municipal de Betim (MG), no Balanço Patrimonial de 31/12/2019, foi de

Com base nas informações expostas, o valor contábil apresentado pela Prefeitura Municipal de Betim (MG), no Balanço Patrimonial de 31/12/2019, foi de

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253038

Contabilidade Pública

De acordo com o Manual de

Contabilidade Aplicada ao Setor Público,

a Demonstração das Mutações no

Patrimônio Líquido (DMPL) de um

determinado ente público será elaborada

utilizando-se, do Plano de Contas

Aplicado ao Setor Público (PCASP),

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253039

Contabilidade Pública

Em relação às provisões e aos passivos

contingentes nas entidades do setor

público, analise as assertivas e assinale

a alternativa que aponta a(s) correta(s).

I. De modo geral, todas as provisões são contingentes porque guardam certezas quanto ao seu prazo ou valor e serão registradas no Balanço Patrimonial.

II. O termo passivo contingente é utilizado para passivos que atendam aos critérios de reconhecimento e serão registrados no Balanço Patrimonial.

III. Poderá ocorrer caso em que nenhuma estimativa confiável possa ser realizada. Nessa situação, há a existência de passivo que não pode ser reconhecido. Esse passivo deverá ser divulgado como passivo contingente.

I. De modo geral, todas as provisões são contingentes porque guardam certezas quanto ao seu prazo ou valor e serão registradas no Balanço Patrimonial.

II. O termo passivo contingente é utilizado para passivos que atendam aos critérios de reconhecimento e serão registrados no Balanço Patrimonial.

III. Poderá ocorrer caso em que nenhuma estimativa confiável possa ser realizada. Nessa situação, há a existência de passivo que não pode ser reconhecido. Esse passivo deverá ser divulgado como passivo contingente.

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253040

Contabilidade Pública

Conforme a Lei nº 4.320/1964, quando a

despesa for anulada após o

encerramento do exercício, o ente

público deverá

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253041

Contabilidade Pública

Referente aos empenhos que sorvem a

conta de créditos com vigência

plurianual, que não tenham sido

liquidados, é correto afirmar que estes

apenas serão computados como

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253042

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, em

relação à contabilidade patrimonial e

industrial, informe se é verdadeiro (V) ou

falso (F) o que se afirma a seguir e

assinale a alternativa com a sequência

correta.

( ) O levantamento geral dos bens móveis e imóveis terá por base o inventário sintético de cada unidade administrativa e os elementos da escrituração analítica na contabilidade.

( ) A contabilidade manterá registros analíticos dos bens móveis, imóveis e intangíveis.

( ) Para fins orçamentários e determinação dos devedores, ter-se-á o registro contábil das receitas patrimoniais, fiscalizando-se sua efetivação.

( ) Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeira comum.

( ) O levantamento geral dos bens móveis e imóveis terá por base o inventário sintético de cada unidade administrativa e os elementos da escrituração analítica na contabilidade.

( ) A contabilidade manterá registros analíticos dos bens móveis, imóveis e intangíveis.

( ) Para fins orçamentários e determinação dos devedores, ter-se-á o registro contábil das receitas patrimoniais, fiscalizando-se sua efetivação.

( ) Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeira comum.

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253043

Administração Financeira e Orçamentária

Nos termos da Lei nº 10.028/2000, a

infração prevista para o Prefeito

Municipal, que deixar de divulgar ou de

enviar ao Poder Legislativo e ao Tribunal

de Contas o Relatório de Gestão Fiscal

(RGF), nos prazos e condições

estabelecidos em lei, será punido com

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253044

Direito Financeiro

Tendo por base a Lei nº 4.320/1964,

assinale a alternativa que apresenta uma

informação INCORRETA.

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253045

Direito Financeiro

Acerca da receita orçamentária, é correto

afirmar que

Ano: 2020

Banca:

INSTITUTO AOCP

Órgão:

Prefeitura de Betim - MG

Prova:

INSTITUTO AOCP - 2020 - Prefeitura de Betim - MG - Contador |

Q1253046

Direito Constitucional

Nos termos do que estabelece a

Constituição Federal de 1988, na parte

que versa sobre as Finanças Públicas, a

competência da União para emitir moeda

será exercida exclusivamente pelo(a)