Questões de Concurso Público CRC-RJ 2023 para Contador

Foram encontradas 60 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288575

Contabilidade Geral

No final do exercício social, o resultado líquido do período é reconhecido no patrimônio líquido da empresa, visto que o lucro será

destinado a seus proprietários. Caso contabilize prejuízo, ele também será destinado aos proprietários, para que assumam a perda

ocorrida no exercício. Na existência de lucro, o montante obrigatoriamente será destinado à constituição de algumas reservas.

Considerando o exposto, analise os possíveis tipos de reservas de lucros a seguir.

I. Reserva legal. II. Reserva estatutária. III. Reserva para contingências. IV. Reserva de capital.

Está correto o que se afirma apenas em

I. Reserva legal. II. Reserva estatutária. III. Reserva para contingências. IV. Reserva de capital.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288576

Contabilidade Geral

A fundadora de certa companhia de pneumáticos S/A, empresa de reputação internacional inaugurada em meados dos anos 50,

decidiu, em 1952, adquirir uma frota de 5 automóveis. Passados 68 anos, somente uma das cinco unidades do modelo restou na

empresa, devidamente conservada e adornando o hall de entrada da fábrica atualmente. Considerando a conversão ao real, cada

unidade foi adquirida, na época, pelo equivalente a R$ 5.150,89. O contador da empresa sugeriu que como o carro é uma relíquia,

praticamente uma obra de arte, seu valor justo fosse considerado para reavaliar o valor do ativo nos livros contábeis. Um perito

avaliador foi chamado e estimou o valor justo em R$ 75.000,00. Considerando o valor justo, o lançamento contábil do ajuste é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288577

Contabilidade Geral

Considere que a empresa Momentos S/A de serviços de terraplanagem encerrou o resultado do exercício de 20X3 e apurou

os seguintes saldos contábeis:

• Receitas líquidas R$ 350.458.741,00 • Custos dos serviços prestados R$ 175.229.371,00 • Despesas comerciais R$ 21.300.894,00 • Despesas administrativas R$ 35.653.111,00 • Despesas financeiras R$ 17.522.937,00 • Depreciação R$ 20.362.847,00 • Tributos sobre o lucro R$ 27.332.458,00 • Remuneração dos administradores R$ 5.305.712,00

Considere que, no final do exercício de 20X1, o saldo da conta prejuízos acumulados no patrimônio líquido era de R$ 25.147.852,00 e que 10% do lucro líquido é transferido para reserva estatutária e 25% aos dividendos mínimos dos acionistas preferenciais. Podemos afirmar que o saldo da conta lucros acumulados da empresa, no final do exercício de 20X3, é:

• Receitas líquidas R$ 350.458.741,00 • Custos dos serviços prestados R$ 175.229.371,00 • Despesas comerciais R$ 21.300.894,00 • Despesas administrativas R$ 35.653.111,00 • Despesas financeiras R$ 17.522.937,00 • Depreciação R$ 20.362.847,00 • Tributos sobre o lucro R$ 27.332.458,00 • Remuneração dos administradores R$ 5.305.712,00

Considere que, no final do exercício de 20X1, o saldo da conta prejuízos acumulados no patrimônio líquido era de R$ 25.147.852,00 e que 10% do lucro líquido é transferido para reserva estatutária e 25% aos dividendos mínimos dos acionistas preferenciais. Podemos afirmar que o saldo da conta lucros acumulados da empresa, no final do exercício de 20X3, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288578

Contabilidade Geral

Uma certa empresa decidiu pagar juros sobre o capital próprio a seus sócios, mas somente àqueles que têm ações ordinárias. Os

demais, detentores de ações preferenciais, receberão somente dividendos. Para tanto, a companhia considerou o seguinte cálculo

para pagamento no final do ano de 20X2:

• Total do patrimônio líquido no final do ano de 20X1 R$ 1.752.968,30 • Taxa de juros de mercado 8,55% • Taxa de juros de longo prazo 6,56% • Média das taxas de mercado e de longo prazo 7,56%

Podemos afirmar que o valor a ser pago aos sócios, a título de juros sobre o capital próprio, é:

• Total do patrimônio líquido no final do ano de 20X1 R$ 1.752.968,30 • Taxa de juros de mercado 8,55% • Taxa de juros de longo prazo 6,56% • Média das taxas de mercado e de longo prazo 7,56%

Podemos afirmar que o valor a ser pago aos sócios, a título de juros sobre o capital próprio, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288579

Contabilidade Geral

Considere que determinado banco, entidade de capital aberto S/A, foi inaugurado em 10 de janeiro de 20X1 por dois sócios – cada

um injetando R$ 2.500.000,00. O capital da empresa foi aberto na bolsa de valores em novembro de 20X5. No final de 20X6, o

comitê de administração do banco resolveu conceder títulos de partes beneficiárias aos sócios – cada um com direito de receber

5% de participação nos lucros do banco. Sabe-se que somente eles têm títulos de partes beneficiárias. Tendo em vista que o lucro

líquido do banco no final de 20X6 foi de R$ 5.102.387,45, o correto valor da reserva de partes beneficiárias que será registrada no

patrimônio líquido do banco é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288580

Contabilidade Geral

As leis que regulamentam a distribuição de dividendos nas empresas de capital aberto datam desde 1976, quando a Lei

nº 6.404/1976, em seus Arts. 202 e 204, tratou de indicar a base de cálculo e os percentuais a serem distribuídos. Posteriormente, a Lei nº 10.303/2001 também legislou sobre o assunto, no que tange aos lucros que algumas empresas retinham

indefinidamente. Além delas, a Lei nº 6.404/1976 também trouxe novidades a respeito do valor a ser distribuído aos sócios,

a título de dividendos. É possível afirmar que a proposta de realização dos lucros acumulados no final do período, de acordo

com a Lei nº 6.404/1976,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288581

Contabilidade Geral

Segundo o Art. 30 da Lei nº 6.404/1976, as companhias não podem negociar com as próprias ações. Entretanto, a negociação é

admissível em alguns casos, por exemplo: (i) nas operações de resgate, reembolso ou amortização previstas em lei; (ii) na alienação

das ações adquiridas e mantidas em tesouraria; (iii) na compra quando, resolvida a redução do capital mediante restituição, em

dinheiro, de parte do valor das ações, o preço destas em bolsa for inferior ou igual à importância que deve ser restituída. Diante do

exposto, considere a seguinte situação hipotética: uma empresa tem, no final de um exercício social, os seguintes saldos nas contas

do patrimônio líquido:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288582

Contabilidade Geral

Pressupõe-se que os dividendos propostos pela administração de uma sociedade anônima de capital aberto sempre serão pagos;

afinal, pagar dividendos aos acionistas é bom para os negócios, por duas razões básicas: a primeira é que os investidores em ações

procuram comprar de empresas que dão lucro e pagam dividendos aos sócios; a segunda é que ações de companhias que pagam

bons dividendos são mais procuradas na bolsa de valores e, quanto maior a procura, melhor o preço. Quanto mais valorizadas,

maiores serão as captações de recursos no mercado de valores mobiliários. Uma empresa pode auferir lucro no final de um

exercício social e não ter dinheiro suficiente para pagar os dividendos aos acionistas. Diante de talsituação, sobre o que a empresa

deverá fazer se decidir não pagar os dividendos, analise as afirmativas a seguir.

I. Informar o fato em assembleia geral. II. Encaminhar carta à Comissão de Valores Mobiliários (CVM), justificando a decisão do não pagamento. III. Registrar os lucros não distribuídos em uma reserva especial. IV. Dispensar o pagamento futuro dos lucros não distribuídos, pois deixam de ser obrigatórios.

Está correto o que se afirma apenas em

I. Informar o fato em assembleia geral. II. Encaminhar carta à Comissão de Valores Mobiliários (CVM), justificando a decisão do não pagamento. III. Registrar os lucros não distribuídos em uma reserva especial. IV. Dispensar o pagamento futuro dos lucros não distribuídos, pois deixam de ser obrigatórios.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288583

Contabilidade Geral

Determinada companhia aberta reconhece, ao final de um exercício social, um lucro líquido de R$ 100.000,00. Depois das constituições da reserva legal de 5% e da reserva estatutária de 10%, 25% do lucro remanescente será distribuído aos sócios como

dividendo mínimo obrigatório e o restante como lucros adicionais. Podemos afirmar que o lançamento contábil da distribuição

dos dividendos da empresa é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288584

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC

TSP) 11 – Apresentação das Demonstrações Contábeis, define que a Demonstração das Variações Patrimoniais (DVP) evidenciará

as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial

do exercício. Em relação à Demonstração das Variações Patrimoniais (DVP), assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288585

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

11 –Apresentação das Demonstrações Contábeis, define que as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos

recursos que lhe foram confiados. Em relação às Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), é correto afirmar

que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288586

Contabilidade Pública

Determinada instituição do setor público adquiriu a prazo uma máquina para uso em suas atividades pelo valor total de

R$ 180.000,00; o pagamento será em seis parcelas mensais iguais de R$ 30.000,00. Caso a máquina fosse adquirida à vista custaria

R$ 150.000,00. Ao realizar o registro contábil da compra da máquina, o contador seguiu integralmente as orientações estabelecidas

no Manual de Contabilidade Aplicada ao Setor Público (MCASP). Considerando apenas as informações anteriores, assinale, a

seguir, a correta escrituração contábil da compra da máquina.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

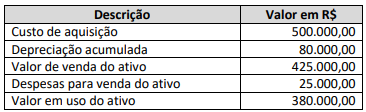

Q2288587

Contabilidade Geral

A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, define redução ao valor recuperável como perda de

benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor

devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o

controla. A administração do Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja avaliar a necessidade de

redução ao valor recuperável de um dos seus ativos; assim, apresentou as seguintes informações para avaliação:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288588

Contabilidade Pública

Considere que o Conselho Regional de Contabilidade do Estado do Rio de Janeiro realizou, no dia 10/08/2023, a aquisição de materiais de expediente estocados em almoxarifado para uso em momento posterior. Sabe-se que a compra foi realizada a prazo e

totalizou R$ 10.000,00. No dia 01/09/2023, o departamento de desenvolvimento profissional fez a requisição e a retirada de

R$ 1.500,00 em materiais de expediente para uso em um evento que aconteceu nessa data, sendo todo o material consumido.

Assinale, a seguir, a correta escrituração contábil do fato em 01/09/2023 – consumo de material de expediente.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288589

Contabilidade Geral

Dentre os procedimentos contábeis preconizados no Manual de Contabilidade Aplicada ao Setor Público (MCASP), encontra-se a

provisão mensal do 13º salário (gratificação natalina). No dia 31/08/2023, o contador de determinada entidade pública realizou a

contabilização da provisão mensal referente ao 13º salário no valor de R$ 80.000,00. Assinale, a seguir, a forma que o contador

procedeu ao correto lançamento contábil da provisão de 13º salário.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288590

Direito Administrativo

A Lei Federal nº 14.133/2021 estabelece normas gerais de licitação e contratação para as Administrações Públicas diretas,

autárquicas e fundacionais da União, dos Estados, do Distrito Federal e dos Municípios, destacando, em seu Art. 28, as

modalidades de licitação, que são: pregão, concorrência, concurso, leilão e diálogo competitivo. Sobre as modalidades de licitação,

assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288591

Administração Financeira e Orçamentária

O orçamento de despesas de determinado ente público em um dado exercício correspondeu ao montante de R$ 30 milhões.

Até o encerramento do exercício financeiro, foram devidamente empenhados R$ 25 milhões. Do total das despesas empenhadas,

90% foram integralmente liquidadas durante o exercício e, dessas despesas liquidadas, 80% foram pagas até o término do exercício

financeiro. A partir das informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor a ser inscrito em

Restos a Pagar Processados e em Restos a Pagar Não Processados.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288592

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

08 – Ativo Intangível, estabelece os tratamentos contábeis para o ativo intangível das entidades do setor público, de forma que os

usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante. O

Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja adquirir separadamente um ativo intangível. O gestor do

CRC-RJ chamou o contador geral e o questionou sobre o custo do ativo intangível quando adquirido separadamente. O contador

respondeu corretamente que o custo de um ativo intangível adquirido separadamente deverá incluir:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288593

Contabilidade Pública

As receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam

o saldo financeiro da instituição; podem ser classificadas conforme a categoria econômica em: “receitas correntes” e “receitas de

capital”. Determinado Conselho Regional de Contabilidade segue integralmente as normas estabelecidas no Manual de

Contabilidade Aplicada ao Setor Público (MCASP) e apresentou, durante o ano de 2022, os seguintes eventos:

• Lançamento de contribuições na data da ocorrência do fato gerador no valor de R$ 150.000,00; • Arrecadação de R$ 130.000,00 referente ao valor principal de contribuições; • Arrecadação de R$ 8.000,00 referente ao valor de multas por ausência em eleições do CRC; • Ingressos financeiros de R$ 60.000,00 provenientes da alienação de bens móveis; • Arrecadação de R$ 5.000,00 referente aos serviços prestados; • Arrecadação de R$ 10.000,00 referente às receitas de aluguéis de imóveis; • Ingressos financeiros de R$ 30.000,00 provenientes de operações de crédito; e, • Bens imóveis no valor de R$ 10.000,00 recebidos em doação.

Considerando as informações apresentadas, podemos afirmar que as receitas orçamentárias correntes e de capital realizadas no ano de 2022 totalizam, respectivamente:

• Lançamento de contribuições na data da ocorrência do fato gerador no valor de R$ 150.000,00; • Arrecadação de R$ 130.000,00 referente ao valor principal de contribuições; • Arrecadação de R$ 8.000,00 referente ao valor de multas por ausência em eleições do CRC; • Ingressos financeiros de R$ 60.000,00 provenientes da alienação de bens móveis; • Arrecadação de R$ 5.000,00 referente aos serviços prestados; • Arrecadação de R$ 10.000,00 referente às receitas de aluguéis de imóveis; • Ingressos financeiros de R$ 30.000,00 provenientes de operações de crédito; e, • Bens imóveis no valor de R$ 10.000,00 recebidos em doação.

Considerando as informações apresentadas, podemos afirmar que as receitas orçamentárias correntes e de capital realizadas no ano de 2022 totalizam, respectivamente:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288594

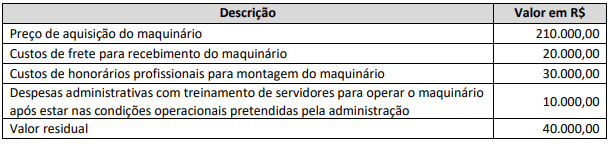

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade

(NBC TSP) 07 – Ativo Imobilizado, estabelece os tratamentos contábeis para o ativo imobilizado das entidades do setor público,

para que os usuários das demonstrações contábeis possam analisar informações consistentes sobre este item do ativo não

circulante. O Conselho Regional de Contabilidade do Estado do Rio de Janeiro pretende adquirir um maquinário e quer

analisar qual o efeito da depreciação, empregando o método das cotas constantes. Sabe-se que a vida útil do bem é de quatro

anos e que:

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?