Questões de Concurso Público Câmara de Orlândia - SP 2019 para Contador

Foram encontradas 60 questões

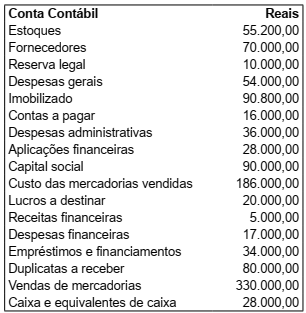

Considere as informações a seguir para responder à questão.

Informações adicionais:

• As Vendas Líquidas do exercício foram de R$ 522.000,00

• Os custos dos produtos vendidos somam R$ 342.000,00

• As despesas operacionais totalizam R$ 78.000,00

• O IRPJ e o CSLL montam a R$ 33.000,00

(Nota: Utilize o critério de duas casas decimais após a

vírgula, sem o critério de arredondamento do

resultado, para responder às questões.)

Assinale a alternativa que indica o valor do Patrimônio Líquido da empresa Luar dos Mares Ltda, hipoteticamente, em 31 de dezembro de 2018, após o encerramento do exercício, conforme balancete a seguir, fornecido pela contabilidade da empresa.

Considere as informações a seguir para responder à questão.

• Receitas de vendas – R$ 180.000,00

• Impostos sobre vendas equivalem a 27,25%

• Movimentação dos estoques

o Estoques iniciais – R$ 103.000,00

o Compras no período – R$ 40.000,00

o Estoques finais – R$ 106.000,00

• Despesas com vendas – R$ 23.200,00

• Despesas administrativas – R$ 17.200,00

• Demais despesas – R$ 2.000,00

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 34% sobre o lucro antes dos impostos sobre a renda.

Com base nos dados fornecidos, indique, com relação à

Empresa, o lucro bruto, os custos dos produtos vendidos

e o lucro líquido do exercício findo, hipoteticamente, em

31 de dezembro de 2018, respectivamente, em Reais.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.