Questões de Concurso Público Prefeitura de São Paulo - SP 2023 para Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos)

Foram encontradas 80 questões

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393642

Direito Civil

A respeito do tema “domicílio”, assinale a alternativa

correta. Dispõe o Código Civil que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393643

Direito Civil

Sobre a temática da “prova” no Código Civil, assinale a alternativa correta. Como regra geral, pode(m) ser

admitida(s) como testemunha(s)

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393644

Direito Civil

Sobre o tema “cessão de crédito”, de acordo com o Código Civil, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393645

Direito Civil

O Código Civil trata o tema “regime de bens entre os

cônjuges” como assunto de direito patrimonial em Direito

de Família. Diante do exposto, é correto afirmar que, no

regime da comunhão parcial de bens, excluem-se da

comunhão

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393646

Direito Civil

Assinale a alternativa correta. Quanto à sucessão legítima,

dispõe o Código Civil que,

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393647

Direito Civil

Autoriza o Código Civil que, no caso de abuso da personalidade jurídica, o juiz pode, a requerimento da parte ou

do Ministério Público, quando a esse couber intervir no

processo, para efeitos de certas e determinadas relações

de obrigações, desconsiderar a personalidade jurídica, a

fim de que os bens particulares de seus administradores

ou de seus sócios, beneficiados direta ou indiretamente

pelo abuso, respondam pelas obrigações. A esse respeito, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393648

Direito Empresarial (Comercial)

Nos termos em que dispõe o Código Civil, todo complexo de bens organizado para o exercício da empresa, por

empresário ou por sociedade empresária, é considerado

estabelecimento. No que se refere ao tema, em particular, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393649

Direito Empresarial (Comercial)

Assinale a alternativa correta no que diz respeito às

sociedades dependentes de autorização.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393650

Direito Empresarial (Comercial)

Quanto à personalidade, as sociedades são classificadas

como personificadas e não personificadas. Dentre as que

não possuem personalidade, tem-se a sociedade

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393651

Direito Penal

De acordo com o estabelecido na Lei no

8.137/1990, tipifica crime funcional a conduta de

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393652

Direito Penal

O agente que praticou um delito, sem violência ou grave

ameaça à vítima, mas providencia voluntariamente a reparação do dano ou a restituição da coisa, até o recebimento da denúncia ou da queixa, será beneficiado pelo

instituto penal

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393653

Direito Penal

Em relação ao crime denominado “Fraudes em certames

de interesse público”, previsto no artigo 311- A do Código

Penal, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393654

Direito Penal

Dispõe o Código Penal que comete um dos crimes contra

as finanças públicas o agente que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393655

Direito Penal

Nos termos da Lei no

13.869/2019 – Crimes de Abuso de

Autoridade, configura crime previsto em Lei a conduta de

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393656

Direito Penal

Assinale a alternativa correta, conforme disposições insculpidas na Lei no

7.492/1986 – Crimes contra o Sistema

Financeiro Nacional.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

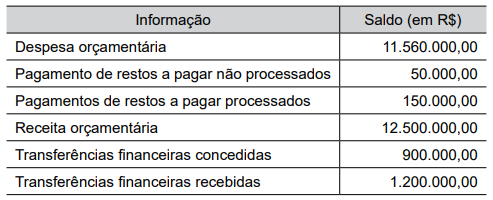

Q2393657

Contabilidade Pública

Um ente público municipal hipotético apresentou as seguintes informações e saldos financeiros retirados das suas demonstrações contábeis:

O resultado financeiro líquido do exercício, totalizou, em R$:

O resultado financeiro líquido do exercício, totalizou, em R$:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393658

Contabilidade Pública

Um ente comprou um título de dívida pública, em novembro de 2022, por R$ 9.800,00 e, em virtude de esse instrumento

financeiro poder ser liquidado a qualquer momento para suprir o pagamento de obrigações, foi escolhido um título com

risco muito baixo.

No final do exercício, foram auferidos R$ 234,00 de rendimentos dessa aplicação financeira. Para o fechamento do Balanço Patrimonial, os contadores do ente verificaram que o título tinha valor de mercado estimado em R$ 10.060,00 em 31.12.2022.

No ente, o registro do rendimento da referida aplicação financeira ocasionará, no sistema patrimonial, o registro de:

No final do exercício, foram auferidos R$ 234,00 de rendimentos dessa aplicação financeira. Para o fechamento do Balanço Patrimonial, os contadores do ente verificaram que o título tinha valor de mercado estimado em R$ 10.060,00 em 31.12.2022.

No ente, o registro do rendimento da referida aplicação financeira ocasionará, no sistema patrimonial, o registro de:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393659

Contabilidade Pública

Após todo um processo administrativo e jurídico, a autoridade fiscal de um determinado município hipotético assumiu a

propriedade de um bem em uma transação sem contraprestação com uma pessoa jurídica de direito privado.

O imóvel localiza-se no centro da cidade e o objetivo do ente municipal é transformá-lo em um edifício comercial e alugar suas salas comerciais, uma vez que não é possível transformar o referido edifício em moradias populares.

O contador público verificou que o edifício estava registrado pelo custo de R$ 900.000,00 e tinha depreciação acumulada de R$ 440.000,00. No sistema integrado de administração municipal, consta que, para fins de cobrança de IPTU, o valor do imóvel é de R$ 750.000,00.

A fim de subsidiar o seu registro contábil no sistema patrimonial, o contador público solicitou que a Secretaria de Patrimônio do Município (SPM) avaliasse o valor de mercado imóvel. Nas notas técnicas elaboradas pela SPM, o valor de mercado do edifício é estimado, em média, em R$ 1.890.000,00.

Considerando as informações dadas, assinale a alternativa que apresenta corretamente a classificação e o valor do imóvel registrado no sistema patrimonial do ente municipal.

O imóvel localiza-se no centro da cidade e o objetivo do ente municipal é transformá-lo em um edifício comercial e alugar suas salas comerciais, uma vez que não é possível transformar o referido edifício em moradias populares.

O contador público verificou que o edifício estava registrado pelo custo de R$ 900.000,00 e tinha depreciação acumulada de R$ 440.000,00. No sistema integrado de administração municipal, consta que, para fins de cobrança de IPTU, o valor do imóvel é de R$ 750.000,00.

A fim de subsidiar o seu registro contábil no sistema patrimonial, o contador público solicitou que a Secretaria de Patrimônio do Município (SPM) avaliasse o valor de mercado imóvel. Nas notas técnicas elaboradas pela SPM, o valor de mercado do edifício é estimado, em média, em R$ 1.890.000,00.

Considerando as informações dadas, assinale a alternativa que apresenta corretamente a classificação e o valor do imóvel registrado no sistema patrimonial do ente municipal.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393660

Contabilidade Pública

Texto associado

Um município localizado na região Sudeste do Brasil realizou

investimentos em suas estradas municipais, o que acarretou

a melhoria da logística e de transportes da região.

Sabe-se que, em 31 de dezembro de X1, a classe de ativos

“estradas municipais” estava registrada pelo valor contábil de

R$ 2.450.000,00 e depreciação acumulada de R$ 700.000,00

no sistema contábil municipal.

Baseando-se nos estudos técnicos dos servidores do

Departamento de Infraestrutura Terrestre do Município

(DITM), em janeiro de X2, o contador entendeu que o potencial de serviços das estradas, após as melhorias realizadas,

estava estimado em R$ 4.670.000,00 e, após várias análises

de diversas instâncias, o ente resolveu reavaliar essa classe

de ativos.

No início de janeiro de X2, momento da reavaliação, o contador da entidade estabeleceu, com base nos estudos técnicos

do DITM, que a classe de ativos “estradas municipais” deveria ser depreciada, de forma linear, sem valor residual, por

20 anos.

No momento do registro inicial da reavaliação, deverá ser

creditado ativo imobilizado do ente o valor, em R$, de

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393661

Contabilidade Pública

Texto associado

Um município localizado na região Sudeste do Brasil realizou

investimentos em suas estradas municipais, o que acarretou

a melhoria da logística e de transportes da região.

Sabe-se que, em 31 de dezembro de X1, a classe de ativos

“estradas municipais” estava registrada pelo valor contábil de

R$ 2.450.000,00 e depreciação acumulada de R$ 700.000,00

no sistema contábil municipal.

Baseando-se nos estudos técnicos dos servidores do

Departamento de Infraestrutura Terrestre do Município

(DITM), em janeiro de X2, o contador entendeu que o potencial de serviços das estradas, após as melhorias realizadas,

estava estimado em R$ 4.670.000,00 e, após várias análises

de diversas instâncias, o ente resolveu reavaliar essa classe

de ativos.

No início de janeiro de X2, momento da reavaliação, o contador da entidade estabeleceu, com base nos estudos técnicos

do DITM, que a classe de ativos “estradas municipais” deveria ser depreciada, de forma linear, sem valor residual, por

20 anos.

A valorização das estradas municipais em virtude da

reavaliação deverá ser registrada, no sistema patrimonial, como: