Questões de Concurso Público Prefeitura de São Paulo - SP 2023 para Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos)

Foram encontradas 80 questões

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393662

Contabilidade Pública

Texto associado

Um município localizado na região Sudeste do Brasil realizou

investimentos em suas estradas municipais, o que acarretou

a melhoria da logística e de transportes da região.

Sabe-se que, em 31 de dezembro de X1, a classe de ativos

“estradas municipais” estava registrada pelo valor contábil de

R$ 2.450.000,00 e depreciação acumulada de R$ 700.000,00

no sistema contábil municipal.

Baseando-se nos estudos técnicos dos servidores do

Departamento de Infraestrutura Terrestre do Município

(DITM), em janeiro de X2, o contador entendeu que o potencial de serviços das estradas, após as melhorias realizadas,

estava estimado em R$ 4.670.000,00 e, após várias análises

de diversas instâncias, o ente resolveu reavaliar essa classe

de ativos.

No início de janeiro de X2, momento da reavaliação, o contador da entidade estabeleceu, com base nos estudos técnicos

do DITM, que a classe de ativos “estradas municipais” deveria ser depreciada, de forma linear, sem valor residual, por

20 anos.

Considerando a necessidade da depreciação dos ativos

reavaliados, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393663

Contabilidade Pública

De acordo com as normas brasileiras de contabilidade aplicadas ao setor público, o montante que o credor

aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do passivo do

devedor, é o conceito de

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393664

Direito Financeiro

A espécie mais usual de renúncia de receita conhecida

como a dispensa legal, pelo Estado, do débito tributário

devido é

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393665

Contabilidade Pública

Um município possui despesa de pessoal do poder executivo no valor de R$ 5.400.000,00. Considerando que

este valor é o limite da despesa com pessoal, autorizada

pelo Lei de Responsabilidade Fiscal, é correto afirmar

que a receita corrente líquida desse ente é, em R$, de

aproximadamente:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393666

Administração Financeira e Orçamentária

A entrega de recursos correntes ou de capital a outro

ente da Federação, a título de cooperação, auxílio ou

assistência financeira, que não decorra de determinação

constitucional, legal ou os destinados ao Sistema Único

de Saúde é:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393667

Economia

Considerando que Qd = f (p) (quantidade da demanda

em função do preço) quando outras variáveis se alteram,

como, por exemplo, a renda do consumidor, ocorre um

deslocamento

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393668

Economia

Quando a demanda de um bem é considerada preço –

inelástica, a mudança da quantidade é

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393669

Economia

Para produzir uma certa quantidade (Q) de um bem, uma

firma gasta com custo fixo (CF) $150,00, além de um custo variável (CV) que corresponde a CV = 2Q2

.

Nessa situação hipotética, o custo médio total (CMT) da firma na produção de 15 unidades é igual a:

Nessa situação hipotética, o custo médio total (CMT) da firma na produção de 15 unidades é igual a:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393670

Economia

O objetivo principal do jogo denominado Dilema dos Prisioneiros é mostrar

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393671

Economia

As falhas de mercado na forma de externalidade ocorrem

na medida em que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393672

Economia

Uma empresa monopolista ao vender um produto espera

maximizar seu lucro. Isto posto, a empresa deve produzir

uma certa quantidade que o custo marginal seja igual

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393673

Economia

O Produto a preços de mercado diferencia-se do Produto

a custo de fatores pela importância correspondente ao

valor

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393674

Economia

As doações feitas pelo governo brasileiro aos desabrigados da Ucrânia por ocasião da guerra são contabilizados

como débito

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393675

Conhecimentos Bancários

No regime de câmbio flutuante, o efeito da política monetária expansionista

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393676

Economia

Um fator considerado causador da inflação de custos seria

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393677

Economia

Suponha que o preço do feijão carioca, em 2022, era de

R$ 4,30 o quilo e, em julho de 2023, chegou no valor de

R$ 8,22, o quilo. A variação percentual e o multiplicador

são, respectivamente:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393678

Conhecimentos Bancários

Entre as alternativas a seguir, uma delas foi parte integrante na implementação do Plano Real, qual seja:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

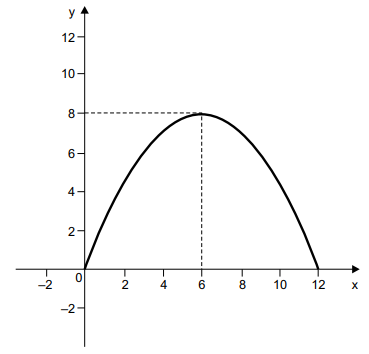

Q2393679

Economia

O gráfico a seguir mostra uma curva de Laffer, sendo que

x está medido em percentual e y em milhões de reais.

Assinale a alternativa que melhor interpreta o gráfico.

Assinale a alternativa que melhor interpreta o gráfico.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393680

Direito Tributário

Indignado com a forma como é cobrado o IPTU em seu

município, que, segundo ele, não atende ao princípio da

capacidade contributiva, o prefeito de uma determinada

cidade anunciou, ao tomar posse, um aumento no IPTU,

proporcional ao valor da propriedade, a entrar em vigor no

ano seguinte. Ao fazer o anúncio, no entanto, o prefeito

pode ter violado o princípio da

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de São Paulo - SP

Prova:

VUNESP - 2023 - Prefeitura de São Paulo - SP - Auditor Fiscal Tributário - Gestão Tributária (Parte 3 - Conhecimentos Específicos) |

Q2393681

Direito Tributário

Um novo governo assume e pretende criar três novos

impostos, em razão de promessas feitas em campanha:

um imposto sobre planos de saúde, visando arrecadar

fundos para direcioná-los a hospitais beneficentes; um

imposto sobre heranças, para financiar o programa de

renda mínima que pretende introduzir e o imposto sobre

produtos que tem comprovadamente substâncias cancerígenas, visando reduzir o consumo desses bens. A natureza desses impostos é, respectivamente: