No que tange à classificação das despesas, conforme Lei n° ...

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (1)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

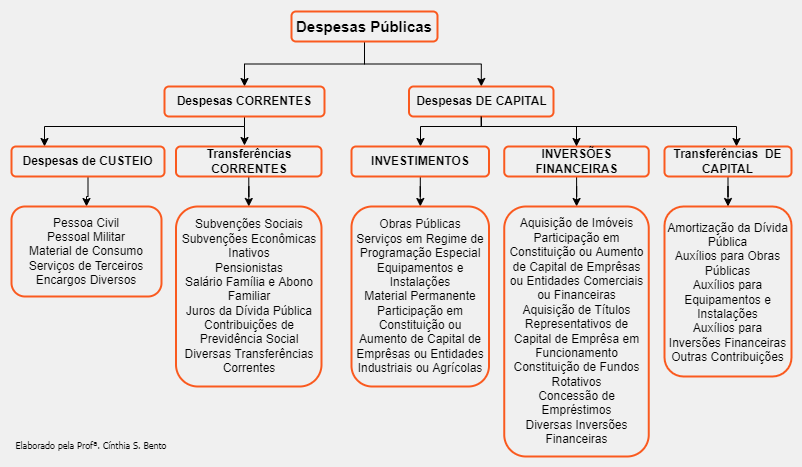

Antes de analisarmos as alternativas, convém relembrar a esquematização do art. 13 da lei n. 4.320/64:

A definição de investimentos, objeto da questão, é apresentada no art. 12, §4º:

Passemos a análise das alternativas:

A) ERRADO. As Despesas de Custeio são espécies de despesas correntes, o que torna a assertiva errada.

B) CERTO. A assertiva reproduz trecho do art. 12, §4º, já transcrito.

C), D) e E) ERRADO. O texto das três assertivas seguintes apresentam hipóteses de Inversões Financeiras, em conformidade com o disposto no art. 12, § 5º:

Lei 4.320, Art. 12, § 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Gabarito do Professor: B

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Lei 4.320/64

Art. 12. § 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de emprêsas que não sejam de caráter comercial ou financeiro.

Gab. B

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo