O Relatório de Gestão Fiscal (RGF) foi previsto na LRF como ...

- Gabarito Comentado (1)

- Aulas (6)

- Comentários (2)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A LRF reforçou o princípio da transparência, abrangendo todo o planejamento (planos, diretrizes orçamentárias e orçamentos) até a execução dos programas e divulgação de resultados obtidos.

Nesse contexto, a LRF define os instrumentos de transparência da gestão fiscal: planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF); e as versões simplificadas desses documentos.

Atenção! É muito comum cair em prova a distinção entre esses dois relatórios. Memorize que que o RGF é quadrimestral e traz comparações com os limites (pessoal, dívida etc) da LRF, enquanto que o RREO é bimestral e traz o balanço orçamentário e demonstrativos diversos de cada ente (engloba todos os Poderes e órgãos).

Voltando a questão, ela trata sobre os diversos anexos que compõem o RGF no âmbito dos tribunais de contas. Vejamos um resumo do MDF 12a edição:

Feita toda a revisão do assunto, já podemos analisar as alternativas,

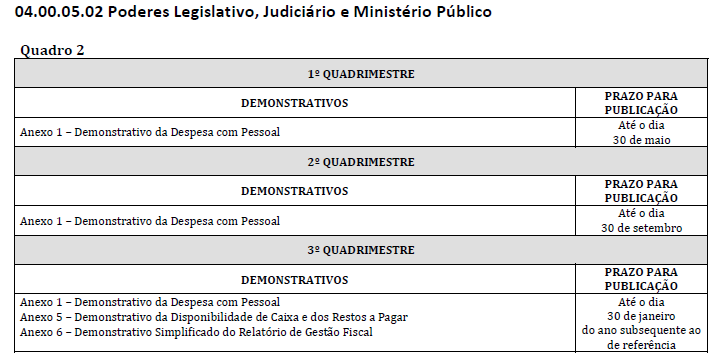

A) Errado, os tribunais de contas devem publicar a versão simplificada do RGF no último quadrimestre, mas não é apenas isso. Eles também devem publicar o anexo relativo ao Demonstrativo da Despesa com Pessoal e ao Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar.

B) Certo, os tribunais de contas devem publicar o anexo relativo ao Demonstrativo da Despesa com Pessoal, quadrimestralmente, conforme MDF:

“O Demonstrativo da Despesa com Pessoal é parte integrante do Relatório de Gestão Fiscal – RGF e deverá ser elaborado pelos Poderes e órgãos com poder de autogoverno, tais como o Poder Executivo, os órgãos dos Poderes Legislativo e Judiciário, o Tribunal de Contas e o Ministério Público. "

C) Errado, os tribunais de contas estão obrigados a publicar tal relatório, apesar de terem autonomia orçamentária.

Veja a disposição do MDF:

“Estão obrigados a emitir o Relatório de Gestão Fiscal a União, os Estados, o Distrito Federal e os Municípios, estando compreendido:

a) na esfera federal: o Poder Legislativo (incluído o Tribunal de Contas da União), o Poder Judiciário (incluindo o Tribunal de Justiça do Distrito Federal), o Poder Executivo e o Ministério Público da União (incluindo o Ministério Público do Distrito Federal);

b) na esfera distrital: o Poder Legislativo (incluído o Tribunal de Contas do Distrito Federal) e o Poder Executivo;

c) na esfera estadual: o Poder Legislativo (incluído o Tribunal de Contas do Estado), o Poder Judiciário, o Poder Executivo, o Ministério Público Estadual; e

d) na esfera municipal: o Poder Legislativo (incluído o Tribunal de Contas do Município, quando houver) e o Poder Executivo "

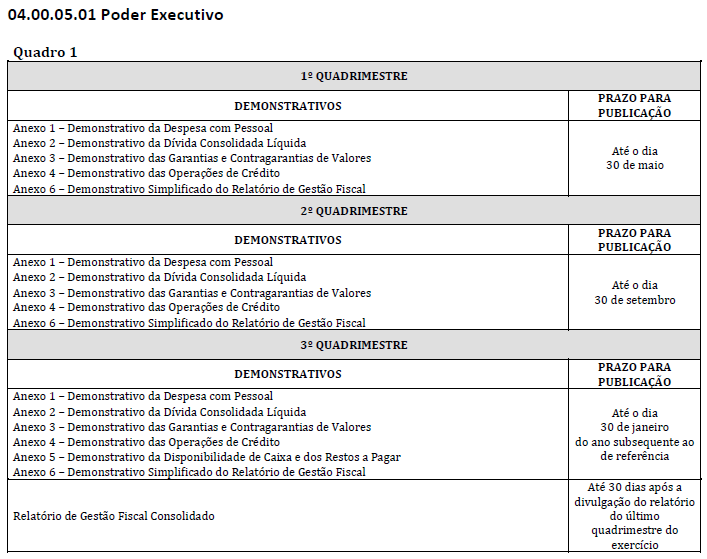

D) Errado, os tribunais de contas não devem elaborar o Demonstrativo da Dívida Consolidada, sob nenhuma circunstância.

O Poder Executivo é o responsável para administrar a dívida pública. Por isso, é o único responsável por elaborar o Demonstrativo da Dívida Consolidada, em cada quadrimestre, conforme MDF:

“O Demonstrativo da Dívida Consolidada Líquida – DCL compõe apenas o Relatório de Gestão Fiscal do Poder Executivo371 e abrange todos os Poderes da União, dos Estados, Distrito Federal e dos Municípios. "

E) Errado, segundo a banca.

Os tribunais de contas, demais órgãos autônomos e Poderes são abrangidos pelo RGF Consolidado elaborado pelo Poder Executivo, conforme MDF:

“Cabe ao órgão central de Contabilidade do Poder Executivo da União e aos órgãos equivalentes nos Estados, no Distrito Federal e nos Municípios elaborar e divulgar, no último quadrimestre, os demonstrativos consolidados do Relatório de Gestão Fiscal, abrangendo todos os Poderes e órgãos de cada ente. "

Atenção! Nesse sentido, não vejo motivo para considerar a assertiva incorreta. Talvez por não existirem tribunais de contas municipais na grande maioria dos municípios brasileiros. Nesse caso, a alternativa B seria a mais correta mesmo. Mas essa alternativa é questionável.

Gabarito do Professor: Letra B

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Gabarito: letra B.

RGF - Relatório de Gestão Fiscal;

O Relatório de Gestão Fiscal traz um conjunto de anexos com o comparativo dos respectivos limites, tendo por finalidade avaliar a gestão fiscal do titular do órgão.

Estrutura:

Anexo 1 > Demonstrativo da Despesa com Pessoal

Gabarito letra B - complementando a resposta de Anna Katrina

LRF -Art. 54. Ao final de cada quadrimestre será emitido pelos titulares dos Poderes e órgãos referidos no art. 20 Relatório de Gestão Fiscal, assinado pelo:

I - Chefe do Poder Executivo;

II - Presidente e demais membros da Mesa Diretora ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Legislativo;

III - Presidente de Tribunal e demais membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário;

IV - Chefe do Ministério Público, da União e dos Estados.

ARt. 20 § 2 Para efeito deste artigo entende-se como órgão:

I - o Ministério Público;

II - no Poder Legislativo:

a) Federal, as respectivas Casas e o Tribunal de Contas da União;

b) Estadual, a Assembléia Legislativa e os Tribunais de Contas;

c) do Distrito Federal, a Câmara Legislativa e o Tribunal de Contas do Distrito Federal;

d) Municipal, a Câmara de Vereadores e o Tribunal de Contas do Município, quando houver;

III - no Poder Judiciário:

a) Federal, os tribunais referidos no art. 92 da Constituição;

b) Estadual, o Tribunal de Justiça e outros, quando houver.

Art. 55. O relatório conterá:

I - comparativo com os limites de que trata esta Lei Complementar, dos seguintes montantes:

a) despesa total com pessoal, distinguindo a com inativos e pensionistas;

b) dívidas consolidada e mobiliária;

c) concessão de garantias;

d) operações de crédito, inclusive por antecipação de receita;

e) despesas de que trata o inciso II do art. 4;

II - indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites;

III - demonstrativos, no último quadrimestre:

a) do montante das disponibilidades de caixa em trinta e um de dezembro;

b) da inscrição em Restos a Pagar, das despesas:

1) liquidadas;

2) empenhadas e não liquidadas, inscritas por atenderem a uma das condições do inciso II do art. 41;

3) empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa;

4) não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados;

c) do cumprimento do disposto no inciso II e na alínea b do inciso IV do art. 38.

§ 1 O relatório dos titulares dos órgãos mencionados nos incisos II, III e IV do art. 54 conterá apenas as informações relativas à alínea a do inciso I, e os documentos referidos nos incisos II e III.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo