Em conformidade com ABRAHAM, sobre a classificação das desp...

I. As despesas correntes caracterizam-se por serem contínuas, rotineiras ou periódicas. São dotações destinadas, por exemplo, ao pagamento do funcionamento ou manutenção da estrutura estatal (máquina administrativa), à remuneração de inativos, ao pagamento de juros etc. Essas despesas podem ser subdivididas, por sua vez, em despesas de custeio e transferências correntes.

II. As despesas de custeio são aquelas dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários para a realização destas últimas, bem como para programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. A Lei nº 4.320/1964, Art. 13, relaciona suas espécies como sendo: obras públicas; serviços em regime de programação especial; equipamentos e instalações; material permanente; constituição ou aumento de capital em empresas.

III. As inversões financeiras são as dotações destinadas à aquisição de imóveis ou de bens de capital já em utilização, à aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie já constituídas, quando a operação não importe aumento do capital, e à constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

IV. As despesas de capital referem-se a despesas periódicas, porém caracterizadas por não gerarem uma contraprestação específica e direta em bens ou serviços, inclusive servindo para atender a outras entidades de direito público ou privado. Como exemplo de despesas de capital, temos o pagamento de juros da dívida pública, de aposentadorias e pensões de servidores públicos inativos, e as transferências financeiras entre os entes federativos.

Está(ão) CORRETO(S):

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (4)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

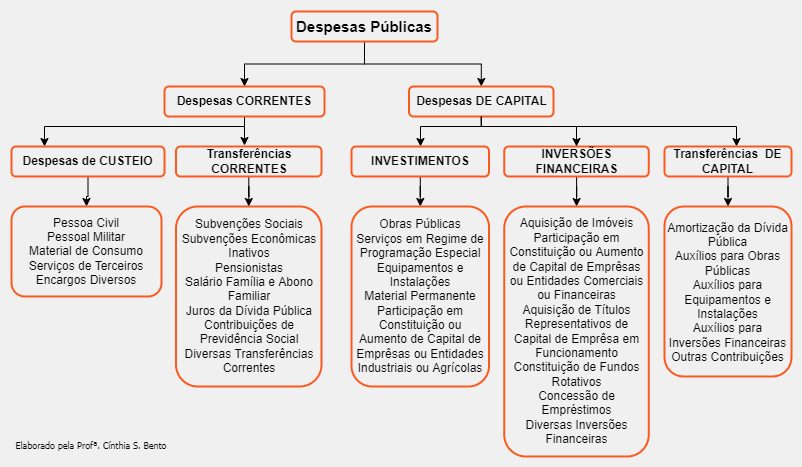

Antes de analisarmos as alternativas, convém relembrar a esquematização do art. 13 da lei n. 4.320/64:

Passemos à análise das assertivas.

ITEM I - CORRETO

Classificam-se como despesas correntes todas aquelas que não contribuem diretamente para a formação ou aquisição de um bem de capital. São contínuas, rotineiras ou periódicas. São exemplos de despesas correntes o pagamento do funcionamento ou manutenção da estrutura estatal (máquina administrativa), à remuneração de inativos, ao pagamento de juros etc.

No que tange à subdivisão, podemos ver pela esquematização do art. 13 supra que, de fato, as despesas correntes se subdividem em despesas de custeio e transferências correntes.

ITEM II - INCORRETO

O texto traz características de despesas de capital do tipo investimento, e não despesas de custeio. Vejamos:

Lei 4.320, Art. 12, § 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de emprêsas que não sejam de caráter comercial ou financeiro.

ITEM III - CORRETO

Trata-se do teor do §5º, art. 12, da Lei nº 4.320/64:

Lei 4.320, Art. 12, § 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

ITEM IV - INCORRETO

Como já vimos, as despesas correntes é que são periódicas e não geram uma contraprestação específica e direta em bens ou serviços.

Considerando que apenas os itens I e III estão corretos, deve ser assinalada a alternativa D).

Gabarito do Professor: D

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Correta I e III (Gabarito D)

DESPESAS CORRENTES

§ 1º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

§ 2º Classificam-se como Transferências Correntes as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

§ 3º Consideram-se subvenções, para os efeitos desta lei, as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas, distinguindo-se como:

I - subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II - subvenções econômicas, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

§ 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Obs.: Como que a banca põe o item IV para servir meramente de enfeite nas assertivas.

LEI 4.320/1964

CAPÍTULO III - Da Despesa

Art. 12. A despesa será classificada nas seguintes categorias econômicas:

Despesas de Custeio

Transferências Correntes

Investimentos

Inversões Financeiras

Transferências de Capital

§ 1º Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

§ 2º Classificam-se como Transferências Correntes as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manutenção de outras entidades de direito público ou privado.

§ 3º Consideram-se subvenções, para os efeitos desta lei, as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas, distinguindo-se como:

I - subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II - subvenções econômicas, as que se destinem a emprêsas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

§ 4º Classificam-se como investimentos as dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de emprêsas que não sejam de caráter comercial ou financeiro.

§ 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de emprêsas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou emprêsas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

§ 6º São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

Art. 13. Observadas as categorias econômicas do art. 12, a discriminação ou especificação da despesa por elementos, em cada unidade administrativa ou órgão de govêrno, obedecerá ao seguinte esquema:

Valeu mt a pena ir fazer essa prova.

O museu do et em varginha é engraçado

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo