Considere as informações extraídas da Demonstração das Muta...

Com base nessas informações, é correto afirmar que a variação no saldo do Patrimônio Líquido foi, em milhares de reais,

Comentários

Veja os comentários dos nossos alunos

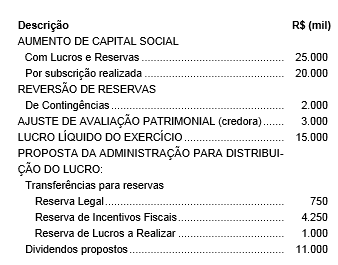

Descrição R$ (mil)

De contingências.............................................................. 2.000

I+II+III(-IV)=27.000

Nao consigo ver a pergunta

Já temos uma explicação bacana da Janaína sobre o cálculo, vou só adicionar uma explicação item por item para ajudar os novatos (imaginem cada valor demonstrado como letras de (a) a (i):

(a) Para aumentar o Capital Social com Lucros e Reservas, diminui-se o saldo das contas Lucros ou Reservas e aumenta o saldo da conta Capital Social, sendo assim, não altera o valor do PL.

(b) Subscrição de capital social significa que os sócios pagaram em dinheiro este valor para aumentar o Capital Social da empresa. Isso aumenta o valor do PL, pois é dinheiro entrando diretamente no PL.

(c) Reversão de reserva de contingência significa que o valor da reserva voltou para a conta Lucros Acumulados, ou seja, diminuiu o valor da conta Reservas de Contingência e aumentou o valor da conta Lucros Acumulados. Logo, nenhuma alteração no valor do PL.

(d) Ajuste de avaliação patrimonial com saldo credor significa que ativos foram reavaliados para valores maiores. Este é um aumento direto no PL, pois aumentou a conta do PL com valores de fora do PL (do Ativo).

(e) Lucro líquido do exercício é valor que vai diretamente para o PL, pois este será usado para constituir reservas(aumentar valor das reservas), ser distribuído como dividendos e, o que sobrar,irá para lucros e prejuízos acumulados, logo, aumenta o valor do PL (quanto aos dividendos tratarei no item i).

(f) (g) e (h) A transferência de valores para qualquer reserva não altera o PL, somente “remaneja” a forma como o valor é distribuído dentro do PL (tira dos lucros para por nas reservas).

(i) Os dividendos são a parte do Lucro Liquido do Exercício que não fica no PL, pois será dividido entre os acionistas. Logo, diminui o PL, não fica na empresa.

Sendo assim, as alterações no PL foram:(b), (d) e (e) aumentando o seu valor e (i) diminuindo.

Alternativa C

20.000 - Por subscrição realizada

3.000 - Ajuste de avaliação patrimonial (saldo credor)

4.000 ( total da destinação do lucro liquido do exercício que foi destinado a constituição de reservas)

______________

Total 27.000

Resposta: Letra C

Tatiana, excelentissississississimo esse seu comentario, sou novato na área e seu comentario me abriu muito a visão sobre o assunto!!! Muito obrigadooo

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo