Em relação às despesas de capital, considera-se inversão fin...

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (7)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

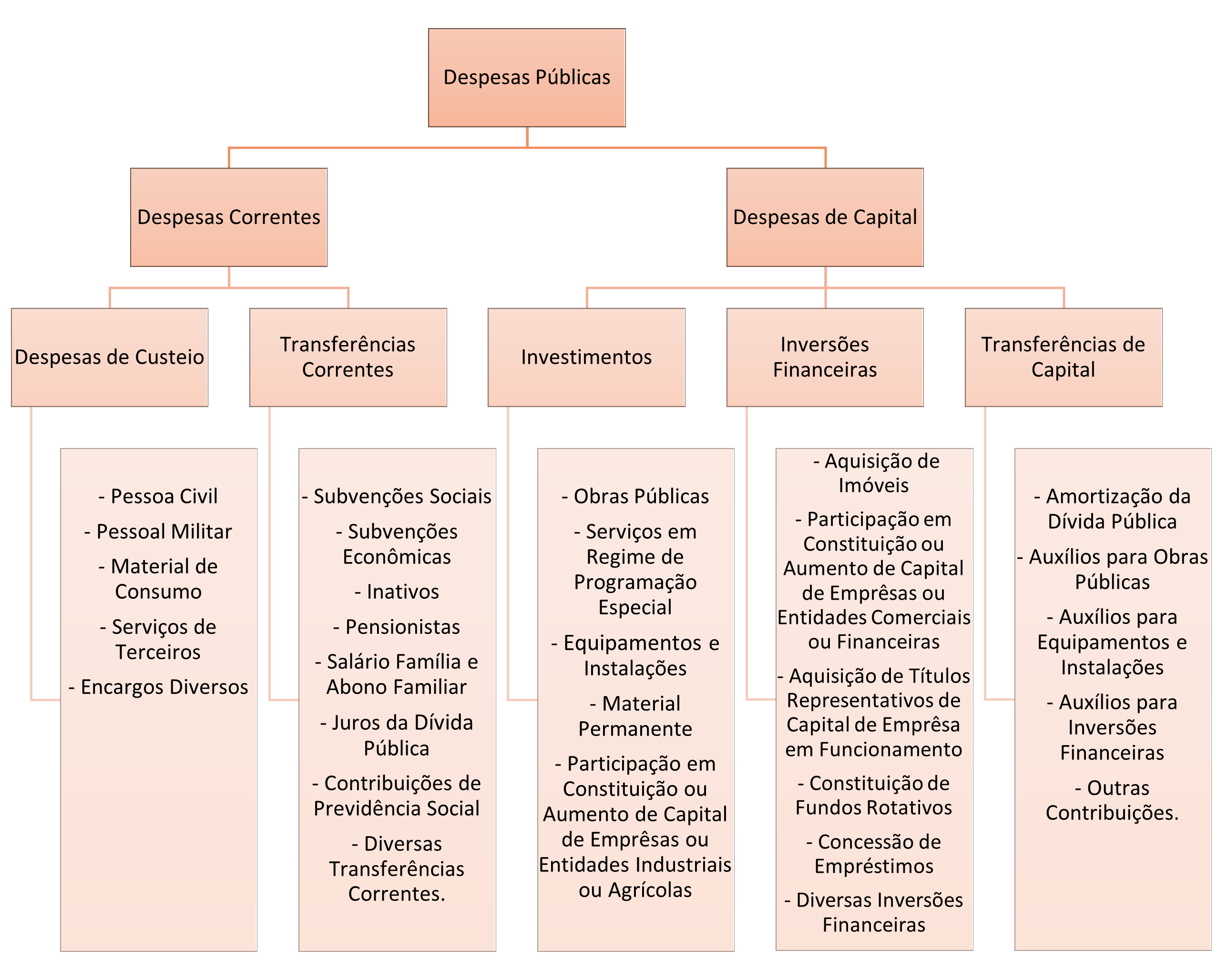

Antes de analisarmos as alternativas, relembre-se que as despesas de capital são produtivas, geram um acréscimo patrimonial, contribuem, diretamente, para a formação ou aquisição de um bem de capital.

As despesas de capital são subclassificadas como investimentos, inversões e transferências de capital.

Ficará mais fácil compreender com a imagem abaixo, que nada mais é do que a esquematização do art. 13 da lei n. 4.320/64:

Tendo por base o gráfico, podemos concluir:

A) ERRADO. Subvenções Econômicas: Despesas Correntes – transferências correntes.

B) ERRADO. Amortização da Dívida Pública: Despesas de Capital - Transferência de Capital.

C) CERTO. Constituição de Fundos Rotativos: Despesas de Capital – Inversões Financeiras.

D) ERRADO. Serviços em Regime de Programação Especial: Despesas de Capital – Investimentos.

E) ERRADO. Subvenções Sociais: Despesas Correntes – transferências correntes.

Gabarito do Professor: C

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Inversões Financeiras:

Aquisição de Imóveis

Participação em Constituição ou Aumento de Capital de Emprêsas ou Entidades Comerciais ou Financeiras

Aquisição de Títulos Representativos de Capital de Emprêsa em Funcionamento

Constituição de Fundos Rotativos

Concessão de Empréstimos

C)

Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital;

III - constituição ou aumento do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

Inversões Financeiras

Aquisição de Imóveis

Participação em Constituição ou Aumento de Capital de empresas ou Entidades Comerciais ou Financeiras

Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento

Constituição de Fundos Rotativos

Concessão de Empréstimos

Diversas Inversões Financeiras

Em relação às despesas de capital, considera-se inversão financeira:

- A Subvenções Econômicas. (Transferências Correntes)

- B Amortização da Dívida Pública (Transferência de Capital)

- C Constituição de Fundos Rotativos. (Gabarito)

- D Serviços em Regime de Programação Especial. (Investimentos)

- E Subvenções Sociais. (Transferências Correntes)

Lei 4.320

=>Despesa de Capital:

Inversões Financeiras: Dotações destinadas:

*Aquisição de imóveis/bens de capital já em uso.

*Aquisição de títulos representativos do capital de empresas/entidades de qualquer espécie, já constituídas, quando a operação ñ importe aumento de capital.

*Constituição/aumento de capital de entidades/empresas que visem a objetivos comerciais/financeiros, inclusive operações bancárias/seguro.

-Discriminação/Especificação: Aquisição de Imóveis; Participação em Constituição/Aumento de Capital de Empresas, Entidades Comerciais, Financeiras/Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento/ Constituição de Fundos Rotativos/ Concessão de Empréstimos/ Diversas Inversões Financeiras.

Ex: compra de um imóvel, já em uso, p/ servir de sede de um órgão púb; compra a um particular de ações de empresas; criação de um banco estatal; concessão de empréstimos etc.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo