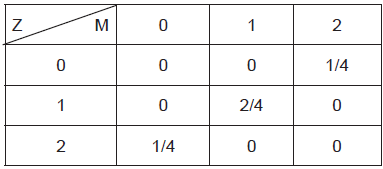

A partir da distribuição conjunta bidimensional (Z,M) apres...

Próximas questões

Com base no mesmo assunto

Ano: 2017

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2017 - EBSERH - Analista Administrativo - Estatística - HUGG-UNIRIO |

Q770487

Estatística

A partir da distribuição conjunta bidimensional (Z,M)

apresentada abaixo, pode-se concluir que o coeficiente

de correlação entre Z e M equivale a:

Comentários

Veja os comentários dos nossos alunos

E(Z)=E(M)=0⋅1/4+1⋅2/4+2⋅1/4=1

E(ZM)=1⋅1⋅2/4=1/2

E(Z2)=E(M2)=0^2⋅1/4+1^2⋅2/4+2^2⋅1/4=3/2

Var(M)=Var(Z)=E(Z2)−[E(Z)]^2=3/2−1=1/2.

ρ(Z,M)=Cov(Z,M)/sigma(Z)*sigma(M)=−1

onde Cov(Z,M) = E(ZM) - E(Z)E(M)

Gabarito: Letra C

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo