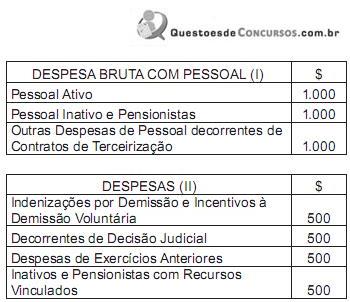

Suponha que você tem em mãos duas planilhas (I e II) referen...

Conforme a Lei Complementar n° 101/2000 (LRF), “Art. 19: Para os fins do disposto no do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida a seguir discriminados:União: 50% (cinquenta por cento); II - Estados: 60% (sessenta por cento); e III - Municípios: 60% (sessenta por cento).” No entanto, o § 1°, na verificação do atendimento dos limites definidos neste artigo, menciona que não serão computadas algumas despesas. Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Comentários

Veja os comentários dos nossos alunos

LC 101 / 00

"Art. 19. Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I – União: 50% (cinquenta por cento);

II – Estados: 60% (sessenta por cento);

III – Municípios: 60% (sessenta por cento).

§ 1o Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

I – de indenização por demissão de servidores ou empregados;

II – relativas a incentivos à demissão voluntária;

III – derivadas da aplicação do disposto no inciso II do § 6o do art. 57 da Constituição;

IV – decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2o do art. 18;

V – com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela

União na forma dos incisos XIII e XIV do art. 21 da Constituição e do art. 31 da Emenda Constitucional no 19;

VI – com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

a) da arrecadação de contribuições dos segurados; c Arts. 29, VII, e 29?A da CF.

b) da compensação financeira de que trata o § 9o do art. 201 da Constituição;

c) das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação

de bens, direitos e ativos, bem como seu superávit financeiro."

Diante dos dados, a despesa líquida com pessoal apurada nesse caso é de:

Despesa de exercícios anteriores R$500

Inativos e pensionistas com recursos vinculados R$500

Bons estudos ;D

A planilha II é um desdobramento da I, certo?!

Então, a despesa total com pessoal de acordo com a planilha I foi de 3000,00; porém como a planilha II é um desdobramento da planilha I, devemos deduzir os valores da II que não contam como despesa com pessoal:

"Note-se que a despesa com pessoal líquida (DPL) é obtida deduzindo-se da despesa total os seguintes itens, conforme prevê o § 1º do art. 19 da LRF: indenizações por demissão, incentivos à demissão voluntária, despesas decorrentes de decisão judicial, despesas de exercícios anteriores e despesas com inativos custeadas com recursos vinculados."

Fonte: http://www12.senado.gov.br/publicacoes/estudos-legislativos/tipos-de-estudos/textos-para-discussao/td-54-o-controle-institucional-das-despesas-com-pessoal

De acordo com o artigo acima, as despesas da planilha II deverão ser deduzidas do valor da planilha I:

3000,00 - 2000,00 = 1000,00.

Letra B.

-

Algumas despesas com pessoal são dedutíveis para o cálculo dos limites estabelecidos pela LRF. São elas: as indenizações por demissão e incentivos à demissão voluntária, as despesas decorrentes de decisão judicial, despesas referentes a recursos anteriores e despesas com inativos e pensionistas com recursos vinculados. Outra categoria de despesa dedutível está composta pelos recursos repassados para manutenção do regime de previdência social próprio (do ente federativo). Quando deduzidas essas despesas, o valor restante corresponde à despesa líquida com pessoal.

Achei esse comentario num trabalho da empresa OBSERVARH

Essa questão está com o gabarito errado, o certo seria R$ 1.500,00, assertiva "c".

Explico:

No art. 19, §1º da LRF, estão as hipóteses de não inclusão da despesa como "de pessoal":

§ 1º Na verificação do atendimento dos limites definidos neste artigo, não serão computadas as despesas:

I - de indenização por demissão de servidores ou empregados;

II - relativas a incentivos à demissão voluntária;

III - derivadas da aplicação do disposto no inciso II do § 6º do art. 57 da Constituição;

IV - decorrentes de decisão judicial e da competência de período anterior ao da apuração a que se refere o § 2º do art. 18;

V - com pessoal, do Distrito Federal e dos Estados do Amapá e Roraima, custeadas com recursos transferidos pela União na forma dos incisos XIII e XIV do art. 21 da Constituição e do art. 31 da Emenda Constitucional no 19;

VI - com inativos, ainda que por intermédio de fundo específico, custeadas por recursos provenientes:

a) da arrecadação de contribuições dos segurados;

b) da compensação financeira de que trata o § 9º do art. 201 da Constituição;

c) das demais receitas diretamente arrecadadas por fundo vinculado a tal finalidade, inclusive o produto da alienação de bens, direitos e ativos, bem como seu superávit financeiro.

A respeito do inciso IV, a regra é a seguinte: "não será computada a despesa decorrente de decisão judicial e que se refira a um fato gerador ocorrido há mais de 12 meses".Se o fato gerador ocorreu dentro desses 12 meses, computar-se-á como despesa corrente "de pessoal".

É isso que diz o §2º do mesmo artigo: "Observado o disposto no inciso IV do § 1º, as despesas com pessoal decorrentes de sentenças judiciais serão incluídas no limite do respectivo Poder ou órgão referido no art. 20".

Portanto, a meu ver a banca se equivocou na interpretação do inciso IV, ao considerar que despesas de exercícios anteriores (DEA) não se computassem para os limites da LRF.

Acredito que, sem querer me delongar mais, o não cômputo de verbas remuneratórias não pagas como despesas de pessoal, sob o pretexto de que seriam "despesas de exercícios anteriores", caracterizaria burla aos limites impostos pela LRF.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo