Observando as tabelas, com relação aos limites de gastos de...

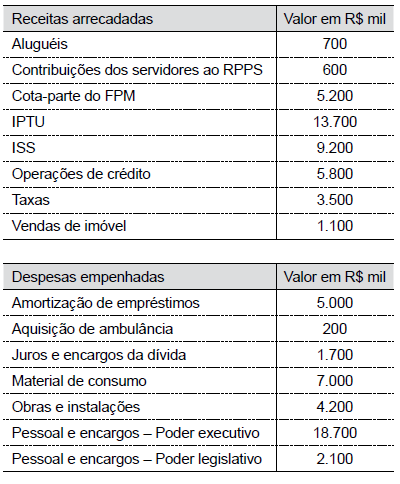

Considere as tabelas a seguir, que apresentam informações hipotéticas da execução orçamentária e financeira divulgadas por um município paulista, não tendo sido inscritas despesas em restos a pagar no final do ano, para responder à questão:

- Gabarito Comentado (1)

- Aulas (8)

- Comentários (11)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A questão trata de DESPESA COM PESSOAL, prevista na Constituição Federal de 1988 (CF/88) e, também, na Lei de Responsabilidade Fiscal (Lei Complementar n.º 101/2000 – LRF).

Agora, observe o art. 169, CF/88:

“A despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em lei complementar. (Redação dada pela Emenda Constitucional n.º 19, de 1998).

De acordo com art. 19, LRF: “Para os fins do disposto no caput do art. 169 da Constituição, a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder os percentuais da receita corrente líquida, a seguir discriminados:

I - União: 50% (cinquenta por cento);

II - Estados: 60% (sessenta por cento);

III - Municípios: 60% (sessenta por cento)".

Conforme o art. 20, III, LRF: “Art. 20. A repartição dos limites globais do art. 19 não poderá exceder os seguintes percentuais:

III - na esfera municipal:

a) 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver;

b) 54% (cinquenta e quatro por cento) para o Executivo."

Para realizar o cálculo do limite da despesa com pessoal do Poder Executivo do Município, é necessário calcular a Receita Corrente Líquida (RCL).

Segue o art. 2, IV, LRF: “Art. 2 - Para os efeitos desta Lei Complementar, entende-se como:

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

a) na União, os valores transferidos aos Estados e Municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição;

b) nos Estados, as parcelas entregues aos Municípios por determinação constitucional;

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição (CF/88).

§ 1º - Serão computados no cálculo da receita corrente líquida os valores pagos e recebidos em decorrência da Lei Complementar n.º 87, de 13 de setembro de 1996, e do fundo previsto pelo art. 60 do Ato das Disposições Constitucionais Transitórias.

§ 2º - Não serão considerados na receita corrente líquida do Distrito Federal e dos Estados do Amapá e de Roraima os recursos recebidos da União para atendimento das despesas de que trata o inciso V do § 1o do art. 19.

§ 3º - A receita corrente líquida será apurada somando-se as receitas arrecadadas no mês em referência e nos onze anteriores, excluídas as duplicidades".

Efetuando o cálculo da RCL:

a) Somatório das Receitas Correntes (RC) = 700 (aluguéis) + 5.200 (Cota-parte do FPM) + 13.700 (IPTU) + 9.200 (ISS) + 3.500 (Taxas) = 32.300

b) Aplicação do % do Poder Executivo= 32.300 x 54% (art. 20, III, b, LRF) = 17.442.

Portanto, o gabarito é a alternativa D.

IMPORTANTE: Caso a banca tivesse inserido uma receita de Contribuição Social (de acordo com o MCASP, é um tributo vinculado a uma atividade Estatal que visa atender aos direitos sociais previstos na Constituição Federal. Pode-se afirmar que as contribuições sociais atendem a duas finalidades básicas: seguridade social - saúde, previdência e assistência social - e outros direitos sociais como, por exemplo: o salário educação) na lista das receitas arrecadadas, o montante dessa Contribuição Social deveria ser somado à RCL, pois essa contribuição é Receita Corrente, e o valor de 600, referente à Contribuições dos servidores ao RPPS, deveria ser deduzido do cálculo da RCL, conforme art. 2, IV, c, LRF. Essa situação é cobrada por várias bancas de concursos públicos.

Gabarito do Professor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Soma da RCL

700+5200+13700+9200+3500=32300

32300 * 54% (limite de despesa do executivo ) = 17442

Gabarito D

Passo 1: Soma todas as receitas correntes

-Aluguéis (receita patrimonial) 700

-Cota parte no FPM (receita de transferência) 5200

-IPTU, ISS e taxas (receitas tributárias) 13700+ 9200+3500

Total = 32.300

Passo 2: Calcular o limite da despesa de pessoal para os municípios

Percentual máximo = 54%

Logo, limite = 54% x 32.300 = 17.442

Acredito que a maior "dificuldade" de todos tenha sido identificar quais das receitas arrecadadas apresentadas na questão, não entram no cômputo da RCL, para fins de despesa com pessoal.

Assim, devo trazer à baila o conceito de RCL conforme estabelece a LRF:

Art. 2º. Para os efeitos desta Lei Complementar, entende-se como:

[...]

IV - receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

[...]

c) na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do seu sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no § 9º do art. 201 da Constituição.

De plano, pode-se verificar que o valor de R$ 600,00 a título de contribuição dos servidores ao RPPS, não integrará o cálculo da RCL.

De igual modo, o valor de R$ 5.800,00 advindos de operação de crédito, pois trata-se de uma receita de Capital, e, por último, o valor de R$ 1.100,00 originados de vendas de imóvel, também não comporá o cálculo da RCL.

Importante dizer que o Art. 44. da LRF reza o seguinte:

É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Dito isto, restaram os seguintes valores nas respectivas rubricas:

Aluguéis (receita patrimonial) = R$700,00

Cota parte no FPM (receita de transferência) = R$5200,00

IPTU, ISS e taxas (receitas tributárias) R$13.700,00+ R$9.200,00+R$3.500,00

Total = R$32.300,00

Percentual máximo da RLC para as despesas com pessoal do Município = 54%

Portanto, temos: 54% x R$32.300,00 = R$17.442,00

Gab. D

Gabarito D

Despesa total com pessoal:

Limite total da Receita Corrente Líquida:

União → 50%

Estado/DF e Município → 60%

Poder Executivo:

União → 40,9%

Estado/DF → 49%

Município → 54%

Poder Legislativo/TC:

União → 2,5%

Estado/DF → 3%

Município → 6%

Poder Judiciário:

União e Estado/DF → 6%

Ministério Público:

União → 0,6%

Estado/DF → 2%

obs: quando houve Tribunal de Contas nos Municípios serão acrescidos e reduzidos em 0,4% nos Estados, ou seja, 49% passa a ser 48,6% e 3% passa a ser 3,4%.

Resolução:

Somatório das Receitas Correntes (RC) = 700 (aluguéis) + 5.200 (Cota-parte do FPM) + 13.700 (IPTU) + 9.200 (ISS) + 3.500 (Taxas) = 32.300

Aplicação do % do Poder Executivo= 32.300 x 54% (art. 20, III, b, LRF) = 17.442.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo