Questões de Concurso

Foram encontradas 2.521 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033738

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, as contas contábeis Custos, Descontos Financeiros Obtidos e Previsão da

Receita pertencem, respectivamente, às

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033725

Auditoria Governamental

A Resolução CFC NBC TSP Estrutura Conceitual especifica que a forma na qual a informação está organizada no Relatório

Contábil de Propósito Geral das Entidades do Setor Público (RCPGs ) pode afetar a sua interpretação por parte dos usuários.

Um auditor se deparou com duas situações: a primeira informação estava evidenciada em um lugar, mas baseada na informação relatada em outro local nos RCPGs; e a segunda informação estava relatada em locais diferentes, mas que contribuíam

para o mesmo fim. Esses dois casos retratam, respectivamente, os relacionamentos de informação de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033723

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Um auditor, na fase de planejamento dos trabalhos, com base nas características da população relevante para a auditoria, definiu sua amostragem nos seguintes parâmetros:

− contratos mediante competição entre fornecedores: 20%

− contratos diretos, sem competição entre fornecedores: 40%

− parcerias: 25%

− gratuidades: 40%

Após, estabeleceu um valor monetário para obter um nível apropriado de segurança de que esse valor não fosse excedido pela

distorção real da população:

− contratos mediante competição entre fornecedores: R$ 300.000,00

− contratos diretos, sem competição entre fornecedores: R$ 500.000,00

− parcerias: R$ 200.000,00

− gratuidades: R$ 100.000,00

O estabelecimento de certos limites na condução dos trabalhos de auditoria pelo próprio auditor, no contexto do caso citado, nos

termos regulados pela NBC TA 200 (R1),

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033721

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Nos termos da NBC TA 200 (R1), o fato de o relatório conter evidências fundamentadas na ausência de informações está

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033720

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Em relação às distorções relevantes não detectadas, conforme estabelece a NBC TA 200 (R1), esse resultado poderia ter sido

evitado se o auditor estivesse atento às

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033719

Auditoria

Texto associado

Instruções: Para responder à questão, considere as informações a seguir:

Durante os trabalhos de auditoria, um auditor enfatizou à administração da entidade auditada a importância e relevância da

fidedignidade das informações referentes às demonstrações contábeis.

Elaborou uma requisição ao Departamento Contábil, indicando todos os documentos necessários à realização da auditoria e

estabelecendo o prazo de entrega em vinte e quatro horas.

Todavia, no dia seguinte, ao reiniciar os trabalhos, verificou que a entidade entregou apenas demonstrações contábeis menos

detalhadas que as informações completas.

O auditor solicitou a presença de seu supervisor que, após analisar a documentação, concluiu que ela poderia ser aceita, pois

se tratava de documentação condensada.

Considerando essa orientação, o auditor dedicou especial atenção à classificação e qualificação dos ativos e passivos da

entidade auditada. Sua suspeita decorria da possibilidade de haver registros contábeis decorrentes de erros ou até mesmo de

fraudes.

Estabeleceu uma linha de comunicação com a administração, com objetivo principal de buscar esclarecimentos a respeito

desses registros.

Ao final dos trabalhos ocorreram dois fatos importantes:

− Algumas distorções relevantes das demonstrações contábeis, a seguir relacionadas, não foram detectadas pelo auditor:

- aquisição de material de escritório sem registro de entrada no almoxarifado.

- saldo físico do almoxarifado divergente do saldo contábil.

- saídas de material de escritório do estoque em duplicidade.

- itens do almoxarifado sem movimentação há mais de 12 meses, mesmo tendo havido aquisições no período.

− Parte das evidências de auditoria que deram suporte ao relatório foram fundamentadas na ausência de informações em

razão da recusa da administração em fornecer o solicitado.

Nos termos da NBC TA 810, a conclusão do supervisor pode ser considerada

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033715

Legislação Estadual

Conforme estabelece a Lei n° 15.683, de 16 de dezembro de 2015, que dispõe sobre a organização e o funcionamento do

Contencioso Administrativo-Tributário do Estado de Pernambuco,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033714

Direito Tributário

O Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte − Simples Nacional, instituído pela Lei complementar n° 123, de 14 de dezembro de 2006,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033711

Legislação Estadual

No Estado de Pernambuco, conforme estabelece a Lei n° 13.974, de 16 de dezembro de 2009, o Imposto sobre Transmissão

Causa Mortis e Doação de Quaisquer Bens ou Direitos (ICD)

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033710

Legislação Estadual

É responsável, solidariamente, pelo pagamento do IPVA e pelos acréscimos devidos ao Estado de Pernambuco, conforme

estabelece a Lei n° 10.849, de 28 de dezembro de 1992, entre outros,

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033709

Legislação Estadual

Considerando o ano de 2022 e o disposto na Lei n° 10.849, de 28 de dezembro de 1992, é isenta do IPVA no Estado de Pernambuco a propriedade de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033677

Direito Tributário

Município no interior de Pernambuco por não possuir uma estrutura de administração tributária compatível com o tamanho de

seu território, que é muito grande, resolve delegar a Município vizinho, mais bem estruturado em termos organizacional e fiscal,

diversas de suas atribuições fiscais.

Nos termos previstos no Código Tributário Nacional, tal delegação das atribuições para arrecadar e fiscalizar tributos

Nos termos previstos no Código Tributário Nacional, tal delegação das atribuições para arrecadar e fiscalizar tributos

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q2033674

Direito Tributário

Determinado Estado brasileiro aumenta alíquota do ICMS em operações internas com veículos de passeio, mediante a publicação no Diário Oficial de 28/09/2022 de Lei Ordinária Estadual, estabelecendo data inicial de vigência em 28/10/2022, com o

objetivo de fortalecer o erário enfraquecido no período da Pandemia de Covid-19.

Nos termos previstos na Constituição Federal de 1988, a nova alíquota prevista por esta Lei Ordinária Estadual deve ser aplicada aos fatos geradores do ICMS ocorridos a partir

Nos termos previstos na Constituição Federal de 1988, a nova alíquota prevista por esta Lei Ordinária Estadual deve ser aplicada aos fatos geradores do ICMS ocorridos a partir

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032533

Economia

A partir dos determinantes do crescimento e do desenvolvimento econômicos, depreende-se que:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032531

Economia

Traduz a existência de falhas de mercado:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032530

Economia

O conceito de Elasticidade e suas aplicações implicam:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032529

Economia

Considerando o problema econômico, entende-se que

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032528

Economia

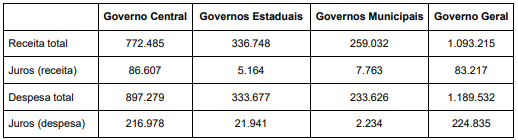

Sobre as contas públicas para o segundo trimestre de 2022, publicadas pelo Tesouro Nacional (R$ milhões − valores correntes),

considere as informações seguintes:

Com base nesses números:

Com base nesses números:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032523

Governança de TI

De acordo com o framework de gerenciamento de serviços ITIL V4, as quatro dimensões que devem ser consideradas para garantir uma abordagem holística ao gerenciamento de serviços são:

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2022 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais |

Q2032522

Segurança da Informação

Segundo o Manual de Orientação do Contribuinte referente à NF-e, versão 7.0, o certificado digital utilizado no Sistema Nota Fiscal eletrônica deverá ser do tipo A1 ou A3. O certificado do tipo A3