Questões de Concurso

Para educação

Foram encontradas 99.776 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3026521

Administração Geral

Segundo Robbins et al (2010), “a compreensão do comportamento organizacional nunca

foi tão importante para os gestores nos dias de hoje”. Ao abordarem os desafios e

oportunidades no campo do comportamento organizacional, os autores destacam alguns

assuntos mais críticos enfrentados pelos gestores, “para os quais o estudo do comportamento

organizacional oferece soluções”, EXCETO:

Q3026520

Administração Geral

Tigre (2019), ao referir-se ao processo de aprendizado tecnológico nas empresas, afirma

que “a aprendizagem constitui um processo cumulativo, pois a absorção de informações mais

avançadas requer um processo de capacitação prévia”. Ressalta, ainda, que as inovações

adaptativas incrementais podem ser resultantes da aplicação, nos mais diversos contextos, do

“estoque de conhecimentos já existentes”. Nesse contexto, assinale a opção na qual todos os

exemplos citados são contemplados e descritos na Taxonomia dos Processos de Aprendizagem,

segundo Tigre (2019):

Q3026519

Administração Geral

Sobre Inovação Tecnológica e Mudanças Organizacionais, de acordo com Tigre (2019),

julgue as afirmações apresentadas como VERDADEIRO (V) ou FALSO (F) e assinale a alternativa

que corresponde à sequência correta:

( ) As mudanças organizacionais constituem um complemento indispensável das inovações tecnológicas voltadas aos processos.

( ) Quanto mais rígida a estrutura da organização, mais difícil se torna a introdução de mudanças organizacionais.

( ) As inovações organizacionais não permitem diferenciar uma empresa de outra, não impactando na qualidade e produtividade.

( ) A organização de uma empresa tem muitos aspectos tácitos, a exemplo da cultura organizacional, na qual esses aspectos são construídos formalmente.

( ) As TICs permitem aperfeiçoar as inovações organizacionais de forma a responder às crescentes pressões competitivas para cumprir novas exigências éticas e ambientais, bem como introduzir novas formas de organização do trabalho.

( ) As mudanças organizacionais constituem um complemento indispensável das inovações tecnológicas voltadas aos processos.

( ) Quanto mais rígida a estrutura da organização, mais difícil se torna a introdução de mudanças organizacionais.

( ) As inovações organizacionais não permitem diferenciar uma empresa de outra, não impactando na qualidade e produtividade.

( ) A organização de uma empresa tem muitos aspectos tácitos, a exemplo da cultura organizacional, na qual esses aspectos são construídos formalmente.

( ) As TICs permitem aperfeiçoar as inovações organizacionais de forma a responder às crescentes pressões competitivas para cumprir novas exigências éticas e ambientais, bem como introduzir novas formas de organização do trabalho.

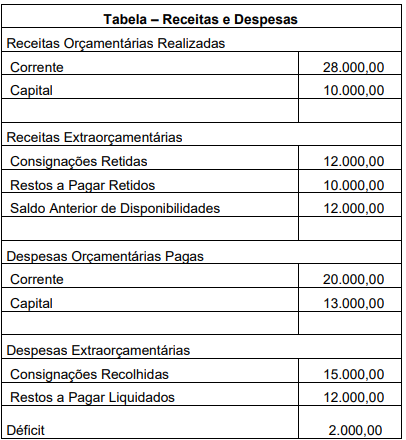

Q3026488

Contabilidade Pública

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e

observando a estrutura do balanço financeiro, o saldo de

disponibilidades para o início do próximo período será de

Q3026487

Contabilidade Pública

Apresentar as receitas e as despesas orçamentárias

realizadas, os recebimentos e os pagamentos de natureza

extraorçamentária, adicionando o saldo inicial e deduzindo

o saldo final em espécie é a função do balanço

Q3026486

Contabilidade Pública

A demonstração dos fluxos de caixa apresenta os ingressos

e as saídas de recursos, segregando-os em atividades.

Evidencia, também, as fontes de geração dos fluxos de

entrada de caixa, os itens de consumo de caixa e o saldo do

caixa na data das demonstrações contábeis. O MCASP

preconiza algumas ações, na elaboração da demonstração

dos fluxos de caixa, para permitir/facilitar a padronização e

conciliação das contas públicas. O pagamento ou o

recebimento de juros e dividendos é um exemplo das

Q3026485

Contabilidade Pública

A demonstração das variações patrimoniais evidencia as

modificações quantitativas ocorridas no patrimônio. As

variações são segregadas em variações patrimoniais

aumentativas e variações patrimoniais diminutivas. Para a

elaboração dessa demonstração, as contas são encerradas

no final do período, que coincide com o ano civil. O resultado

apurado nessa demonstração comporá o balanço

Q3026484

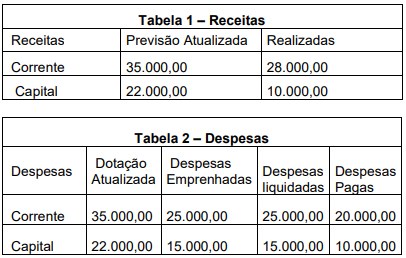

Contabilidade Pública

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit

apurado no período é de

Q3026483

Contabilidade Pública

O balanço orçamentário demonstra as receitas e as

despesas previstas, comparando-as com as realizadas. Na

apresentação das receitas, deve ser observada sua

categorização econômica e sua origem. O saldo, excesso

ou insuficiência de arrecadação a ser apurado é dado

Q3026482

Contabilidade Pública

O conjunto de demonstrações contábeis aplicadas ao setor

público é composto pelo balanço orçamentário, balanço

financeiro (relacionado no MCASP e na Lei nº 4.320/1964),

balanço patrimonial, demonstração das variações

patrimoniais, demonstração dos fluxos de caixa,

demonstração das mutações no patrimônio líquido. As notas

explicativas complementam essas demonstrações. O

balanço patrimonial sofreu mutação em virtude da adoção

das Normas Internacionais de Contabilidade Aplicadas ao

Setor Público. A segregação do patrimônio, ativo e passivo,

relacionada ao prazo de realização e exigibilidade,

introduzida pelas novas regras, são

Q3026481

Contabilidade Geral

Em algumas situações, pode ser realizado o suprimento de

fundos, que é um adiantamento feito a um servidor para

futura prestação de contas. Assim, esse servidor fará uso do

recurso para atender às necessidades do órgão e, no

período determinado, fará a prestação de contas. O

suprimento assemelha-se na concessão a uma despesa e,

portanto, segue os mesmos passos/estágios: empenho,

liquidação e pagamento. Esse fato, do ponto de vista

patrimonial, é

Q3026479

Contabilidade Pública

Considere a codificação das receitas a seguir.

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Segundo a categoria econômica: correntes, 1; de capital, 2. Segundo as origens: impostos, taxas e contribuições de melhoria, 1; contribuições, 2; receita patrimonial, 3. Segundo a espécie: impostos, 1; taxas, 2; contribuição sociais, 1; contribuições econômicas, 2.

A receita auferida com o recebimento da Cide — Contribuição de Intervenção no Domínio Econômico — é codificada em

Q3026478

Contabilidade Pública

Ao classificar as receitas por categoria econômica em

receitas correntes e de capital, identificadas pelo primeiro

dígito do código (1 e 2, respectivamente), ocorre a

identificação da procedência dessas receitas, quando da

entrada nos cofres públicos. As indenizações recebidas são

exemplos de

Q3026477

Contabilidade Pública

O agrupamento de receitas que possuam a mesma regra de

destinação/aplicação nas despesas é conhecido por fontes

ou destinações de recursos (FR). Por meio do orçamento

público, essas fontes ou destinações são associadas a

determinadas despesas, de forma a evidenciar os meios

para atingir os objetivos públicos. A classificação por fontes

ou destinação de recursos indica que

Q3026476

Contabilidade Pública

A despesa orçamentária pública pode ser entendida como o

conjunto de gastos realizados pelo setor público para fazer

funcionar e manter os serviços públicos que devem ser

prestados à sociedade. As despesas orçamentárias podem

ser divididas, quanto à categoria econômica, em correntes e

de capital. Ao se considerar a finalidade contábil, a despesa

orçamentária será efetiva no momento

Q3026475

Contabilidade Pública

O orçamento público é uma estimativa das receitas que

serão arrecadadas pelos entes governamentais e, diante

dessa estimativa, a determinação das despesas que serão

realizadas. Para a elaboração do orçamento, conferindo a

ele racionalidade, eficiência e transparência, execução e

controle, são observados alguns princípios norteadores,

como unidade, universalidade, publicidade e transparência.

Recentemente, foi adicionado mais um princípio norteador:

o do orçamento impositivo. É uma característica do princípio

do orçamento impositivo

Q3026474

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

conceitua plano de contas como uma estrutura básica para

a escrituração contábil. A adoção do plano de contas

possibilita a elaboração de relatórios gerenciais e

demonstrações contábeis de acordo com as necessidades

de informações dos usuários. Ao conceituar conta contábil,

o referido manual afirma tratar-se da expressão qualitativa e

quantitativa de fatos de mesma natureza. Um dos objetivos

do Plano de Contas Aplicado ao Setor Público é

Q3026473

Contabilidade Pública

O Manual de Contabilidade Aplicado ao Setor Público,

tratando da receita orçamentária, afirma que as etapas

seguem a ordem de ocorrência dos fenômenos econômicos

e elenca-as da seguinte forma: previsão, lançamento,

arrecadação e recolhimento. O recolhimento compreende

Q3026472

Contabilidade Pública

As receitas orçamentárias são disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro da instituição. Instrumento por

meio do qual se viabiliza a execução das políticas públicas,

as receitas orçamentárias são fontes de recursos utilizadas

pelo Estado em programas e ações cuja finalidade precípua

é atender às necessidades públicas e demandas da

sociedade. As receitas orçamentárias são classificadas,

quanto à natureza, em correntes e de capital. Representam

receitas de capital

Q3026471

Contabilidade Pública

A estrutura conceitual, NBCTSPEC, conceitua ativo como

um recurso controlado no presente pela entidade como

resultado de evento passado e conceitua recurso como um

item com potencial de serviço ou com capacidade de gerar

benefícios econômicos. Ao tratar da avaliação de ativos,

elenca custo histórico, valor de mercado, custo de

reposição, preço líquido de venda e valor em uso. Em

relação ao valor em uso, o valor do ativo será o valor