Questões de Concurso Comentadas por alunos sobre contabilidade de custos - noções introdutórias em contabilidade de custos

Foram encontradas 774 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517095

Contabilidade de Custos

Quanto à classificação de custos em custos de produto e custos de período, analise as

seguintes afirmativas:

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

I. Custo de produto é o valor atribuído aos insumos contidos na produção terminada, porém mantida em estoque.

II. Custo de período refere-se ao custo reconhecido em função da realização da receita, mas somente aquela parcela que se realiza em moeda por meio de ingresso de recursos de caixa. Por consequência, os custos correspondentes são reconhecidos.

III. A classificação em custo de produto ou custo de período pode variar conforme o: (i) critério de rateio de custos; (ii) a norma de avaliação de estoques; e, também, (iii) conforme o método de custeio.

A partir da análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517094

Contabilidade de Custos

A Indústria Automobilística Fast Car S/A incorre mensalmente em diversos gastos que

oneram o processo de montagem de seus automóveis. Dentre esses gastos, destaca-se o

recente contrato de aluguel de um galpão que será destinado para a produção do novo

veículo Ultra Rápido.

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa

O valor pactuado é de R$ 10.000,00 por mês durante o período de dois anos. A empresa espera produzir no primeiro mês 100 unidades desse veículo.Possivelmente a produção deve subir para 150 unidades no segundo mês, e do terceiro mês até o final do primeiro ano devem ser produzidos 200 unidades mensais.

Considerando-se o nível unitário, o ônus do contrato de aluguel para a empresa representa

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517092

Contabilidade de Custos

Quanto aos princípios contábeis aplicados e a apropriação dos custos e apuração dos

estoques, faça a adequada associação entre os princípios da

COLUNA I e a descrição

correspondente da

COLUNA II.

COLUNA I

1. Da realização da receita.

2. Da competência ou da confrontação entre despesas e receitas.

3. Do custo histórico como base de valor.

4. Consistência ou uniformidade.

5. Conservadorismo ou prudência.

COLUNA II

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento (todas válidas dentro dos princípios geralmente aceitos), deve a empresa adotar uma delas de forma consistente.

( ) Os ativos são registrados contabilmente pelo seu valor original de entrada.

( ) Deve-se reconhecer contabilmente o resultado (lucro ou prejuízo), apenas quando houver transferência do bem ou do serviço para terceiros.

( ) Quando houver dúvida para tratar determinado gasto como ativo ou redução do patrimônio líquido, deve-se optar pela forma de maior precaução, ou seja, pelo reconhecimento de uma despesa.

( ) Após o reconhecimento da receita, deduzem se dela todos os valores representativos dos esforços para sua consecução (despesas).

Assinale a alternativa que apresenta a sequência CORRETA.

COLUNA I

1. Da realização da receita.

2. Da competência ou da confrontação entre despesas e receitas.

3. Do custo histórico como base de valor.

4. Consistência ou uniformidade.

5. Conservadorismo ou prudência.

COLUNA II

( ) Quando existem diversas alternativas para o registro contábil de um mesmo evento (todas válidas dentro dos princípios geralmente aceitos), deve a empresa adotar uma delas de forma consistente.

( ) Os ativos são registrados contabilmente pelo seu valor original de entrada.

( ) Deve-se reconhecer contabilmente o resultado (lucro ou prejuízo), apenas quando houver transferência do bem ou do serviço para terceiros.

( ) Quando houver dúvida para tratar determinado gasto como ativo ou redução do patrimônio líquido, deve-se optar pela forma de maior precaução, ou seja, pelo reconhecimento de uma despesa.

( ) Após o reconhecimento da receita, deduzem se dela todos os valores representativos dos esforços para sua consecução (despesas).

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517088

Contabilidade de Custos

A classificação dos gastos quanto à forma de distribuição e apropriação aos produtos,

centros de custos e resultados podem ser diretos e indiretos.

Considerando essa classificação, assinale com

V as afirmativas verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517086

Contabilidade de Custos

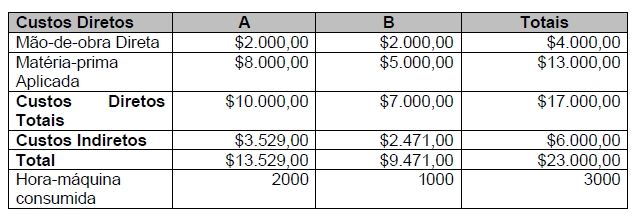

O custo indireto total de $6.000,00 do departamento x de produção foi rateado entre dois

produtos, A e B. Considere as seguintes informações:

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Os custos indiretos só podem ser apropriados, por sua própria definição, de forma indireta aos produtos, isto é, mediante estimativas, critérios de rateio, previsão de comportamento de custos entre outros. Todas essas formas de distribuição contém, em menor ou maior grau, certo subjetivismo; portanto, a arbitrariedade sempre vai existir nessas alocações. Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?

Quanto à apropriação dos custos indiretos no quadro acima, qual critério de rateio foi utilizado?