Questões de Concurso Comentadas por alunos sobre sistemas de custeio em contabilidade de custos

Foram encontradas 580 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

UFMT

Órgão:

POLITEC-MT

Prova:

UFMT - 2022 - POLITEC-MT - Perito Oficial Criminal - Perfil: Ciências Contábeis |

Q1956955

Contabilidade de Custos

O Sistema de Informação de Custos do Setor Público permite a evidenciação dos custos de bens e serviços e

outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Contribui, portanto,

para a transparência e prestação de contas, seja para controle interno, externo ou controle social. Para que o

sistema funcione de forma padronizada, a NBC T 16.11 estabelece alguns conceitos de forma que as

informações sejam produzidas de maneira uniforme. Sobre os termos constantes nessa norma, analise as

afirmativas.

I- Custeio direto é o custeio que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II- Custeio variável é o custeio que apropria aos produtos ou serviços tanto os custos variáveis quanto os custos fixos.

III- Custo direto é todo o custo identificado ou associado diretamente ao objeto do custo.

IV- Custo predeterminado é o custo teórico, definido a priori para valorização interna de materiais, produtos e serviços prestados.

V- Custeio pleno é o custeio que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

Estão corretas as afirmativas

I- Custeio direto é o custeio que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II- Custeio variável é o custeio que apropria aos produtos ou serviços tanto os custos variáveis quanto os custos fixos.

III- Custo direto é todo o custo identificado ou associado diretamente ao objeto do custo.

IV- Custo predeterminado é o custo teórico, definido a priori para valorização interna de materiais, produtos e serviços prestados.

V- Custeio pleno é o custeio que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

Estão corretas as afirmativas

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955818

Contabilidade de Custos

Certa sociedade industrial utiliza os métodos de custeio por

absorção e de custeio variável para subsidiar a tomada de

decisões em seu processo de análise de formação do

resultado, cuja área de controle forneceu os seguintes dados

primários:

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em

Ano: 2022

Banca:

VUNESP

Órgão:

Câmara de Orlândia - SP

Prova:

VUNESP - 2022 - Câmara de Orlândia - SP - Contador |

Q1947087

Contabilidade de Custos

Custeio direto, por absorção, por atividades (ABC), pleno, RKW, direto e variável, dentro dos conceitos de custos, são considerados

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946622

Contabilidade de Custos

Pedro é o responsável pelo gerenciamento de custos de uma empresa e está testando três sistemas de custeio: Custeio Baseado

em Atividades, Custeio Variável e por Absorção. Pedro observou que, caso venda todas as suas unidades produzidas, o sistema

de custeio que fornecerá o menor lucro será:

Ano: 2022

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2022 - CFC - Bacharel em Ciências Contábeis |

Q1946620

Contabilidade de Custos

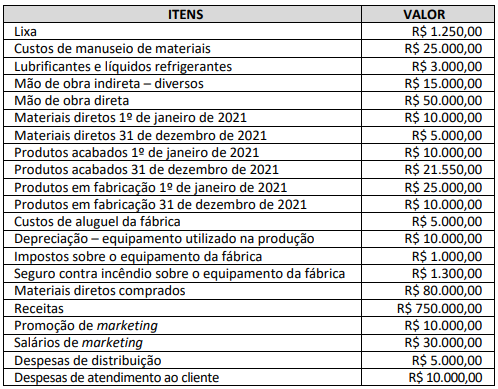

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas

populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a

apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais: a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

Informações adicionais: a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?