Questões de Concurso

Foram encontradas 996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a análise custo–volume–lucro e suas peculiaridades, julgue o item subseqüente.

Na maioria dos casos, a elaboração do gráfico de análise custo

– volume – lucro obedece ao intervalo de significância. A

adoção do intervalo de significância não impede a existência de

outros pontos de equilíbrio além do primeiro ponto de equilíbrio

representado.

Considerando a análise custo–volume–lucro e suas peculiaridades, julgue o item subseqüente.

A equação da receita total não pode ser representada

matematicamente por uma função que não seja de primeiro grau.

Uma sociedade empresária apresentou as seguintes informações:

Considerando somente as informações disponibilizadas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O produto A contribui menos do que o produto B para a cobertura dos custos e despesas fixas da empresa, pois seus custos e despesas variáveis são mais elevados.

( ) O produto A é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois sua margem de contribuição é a maior dentre os produtos.

( ) O produto B é o que mais contribui para a cobertura dos custos e despesas fixas da empresa, pois apresenta custos e despesas variáveis mais baixos do que os demais produtos.

( ) O produto C contribui negativamente para a cobertura dos custos e despesas fixas da empresa, pois apresenta margem de contribuição negativa.

A sequência está correta em

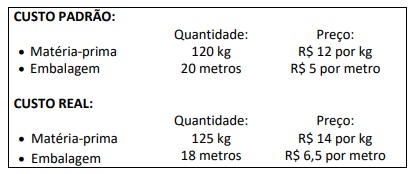

Durante o processo de fabricação de um produto, uma empresa apresentou as seguintes informações a respeito do Custo Padrão e do Custo Real:

Considerando, exclusivamente, as informações anteriores, informe as variações mistas ocorridas, respectivamente, sobre a

matéria-prima e sobre a embalagem, informando, também, se referidas variações foram favoráveis (F) ou desfavoráveis (D).

A respeito das relações custo × volume × lucro, julgue o item a seguir.

Considere que uma indústria, produtora de 20 unidades de

um produto, com custo fixo de R$ 100.000,00, e lucro

operacional de R$ 50.000,00, seja forçada a reduzir a sua

produção para 15 unidades. Nessa hipótese, a empresa

deverá aumentar sua margem de contribuição em

R$ 10.000,00, a fim de obter o mesmo lucro operacional.