Questões de Concurso Comentadas por alunos sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 701 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

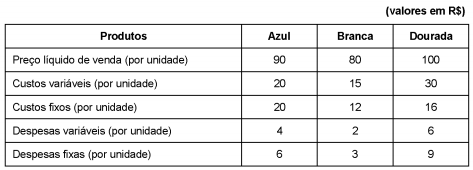

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

I - Custo Unitário de Fabricação: $ 30,00.

II - Tributos incidentes sobre vendas: 25% sobre o preço de venda.

III - Margem operacional de lucro desejada: 22% sobre o preço de venda.

IV - Despesas gerais e administrativas: 13% sobre o preço de venda.

Considerando exclusivamente essas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

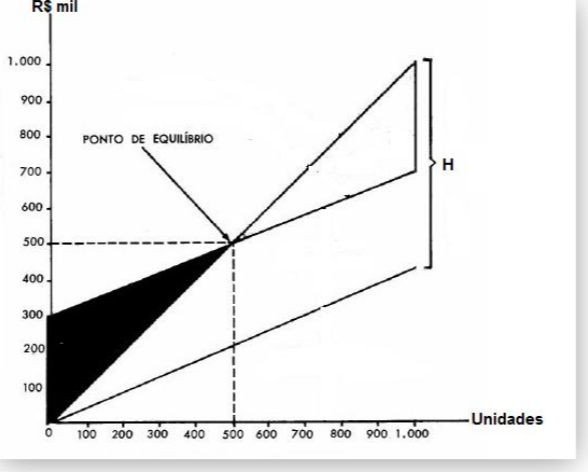

O Núcleo de Pesquisa em Alimentos e Medicamentos (NUPLAM) é uma unidade suplementar da UFRN, que desempenha atividades de natureza fabril e suporte ao ensino, pesquisa e extensão na área de ciências farmacêuticas.

Nesse contexto, considere que o gráfico abaixo representa o ponto de equilíbrio em relação

à produção e venda de um medicamento Alfa, no mês de junho de 2018.

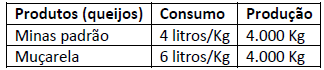

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.