Questões de Concurso Comentadas por alunos sobre modelo capm (capital asset pricing model) em economia

Foram encontradas 101 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

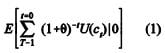

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484832

Economia

Julgue o item abaixo, a respeito das hipóteses do modelo de Black-Scholes-Merton.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484829

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484826

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

De acordo com o modelo CAPM, a carteira de mercado de ativos pertence à fronteira eficiente, e o prêmio de risco dos ativos individuais será inversamente proporcional ao prêmio de risco da carteira de mercado.

Q459361

Economia

Considerando o modelo CAPM, suponha que a taxa livre de risco seja de 6% ao ano. Dado que a ação da empresa A tem um Beta de 0,8 e o custo de capital do acionista é de 14% a.a., a ação da empresa B que apresenta um retorno esperado de 17% a.a. terá um Beta de: