Questões de Concurso Comentadas por alunos sobre modelo capm (capital asset pricing model) em economia

Foram encontradas 101 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em relação aos conceitos essenciais da economia bancária e financeira, julgue o item.

Mercados financeiros são caracterizados pela existência de

assimetria de informações, na medida em que um

participante deste mercado com freqüência não sabe o

suficiente sobre outro participante para tomar uma decisão

mais precisa com respeito à transação. O risco moral (moral

harzard) é um caso de informação assimétrica que ocorre

antes que a transação financeira e decorre do fato de que o

banco não consegue distinguir com precisão os bons dos

maus tomadores; já a seleção adversa é o caso de informação

assimétrica depois que a transação ocorre, em que tomadores

individuais escolhem realizar projetos mais arriscados a taxa

de juros maiores.

I. O risco diversificável representa a parte do risco de um ativo associada a causas aleatórias que podem ser eliminadas por meio da diversificação.

II. O coeficiente Beta (β) é uma medida relativa de risco diversificável.

III. O CAPM pode ser dividido em duas partes: (1) A taxa livre de risco; (2) o prêmio de risco.

IV. O coeficiente de variação (CV) é uma medida de dispersão relativa que é útil na comparação do risco de ativos com diferentes retornos esperados.

É correto o que consta em

A performance do modelo APT é superior à do modelo CAPM no caso de empresa que apresente sensibilidade a outros fatores de risco dissociados do risco de mercado.

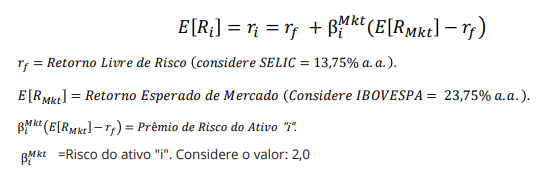

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA: