Questões de Concurso

Foram encontradas 1.871 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

FINEP

Prova:

CESPE / CEBRASPE - 2024 - FINEP - Analista - Análise Estratégica em Ciência, Tecnologia e Inovação |

Q2394221

Economia

Caso uma empresa necessite de recursos de longo prazo para impulsionar um novo empreendimento, então a capacidade de essa empresa honrar os créditos pretendidos será mais facilmente defendida junto aos financiadores se ela apresentar

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384794

Economia

Considere a análise econométrica da evolução da indústria de transformação brasileira no período 2002-2012. A metodologia empírica utilizada foi a de Modelo Autorregressivo Vetorial (VAR), com a análise de funções de resposta a impulso, decomposição de variância dos erros de previsão e decomposição histórica.

Na especificação do modelo VAR, as seguintes variáveis são utilizadas:

v1 – índice de preço de commodities;

v2 – índice de quantum das importações mundiais;

v3 – índice de produção da indústria de transformação;

v4 – indicador de estoques da indústria de transformação;

v5 – custo da hora trabalhada na indústria;

v6 – taxa do Sistema Especial de Liquidação e de Custódia (Selic);

v7 – expectativa de inflação para os próximos doze meses.

CAVALCANTI, M. A. F. H. Uma análise econométrica da evolução da indústria de transformação brasileira no período 2002-2012. Carta de conjuntura, n. 18. Nota Técnica, Brasília, DF: Ipea, p. 79. mar. 2013. Disponível em: https://repositorio.ipea.gov.br/ bitstream/11058/4285/1/Carta_conjuntura_n18_analise.pdf. Acesso em: 9 jan. 2024. Adaptado.

Para resgatar o modelo VAR na forma estrutural, foi utilizada a decomposição de Choleski, impondo a seguinte ordenação causal para as variáveis: v1-v2-v3-v4-v5-v6v7.

Tendo em vista essa estratégia empírica adotada, conclui--se que

Na especificação do modelo VAR, as seguintes variáveis são utilizadas:

v1 – índice de preço de commodities;

v2 – índice de quantum das importações mundiais;

v3 – índice de produção da indústria de transformação;

v4 – indicador de estoques da indústria de transformação;

v5 – custo da hora trabalhada na indústria;

v6 – taxa do Sistema Especial de Liquidação e de Custódia (Selic);

v7 – expectativa de inflação para os próximos doze meses.

CAVALCANTI, M. A. F. H. Uma análise econométrica da evolução da indústria de transformação brasileira no período 2002-2012. Carta de conjuntura, n. 18. Nota Técnica, Brasília, DF: Ipea, p. 79. mar. 2013. Disponível em: https://repositorio.ipea.gov.br/ bitstream/11058/4285/1/Carta_conjuntura_n18_analise.pdf. Acesso em: 9 jan. 2024. Adaptado.

Para resgatar o modelo VAR na forma estrutural, foi utilizada a decomposição de Choleski, impondo a seguinte ordenação causal para as variáveis: v1-v2-v3-v4-v5-v6v7.

Tendo em vista essa estratégia empírica adotada, conclui--se que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384792

Economia

A meta-análise é uma técnica estatística utilizada para combinar e integrar diferentes estudos que investigam a mesma questão. Essa metodologia tem se mostrado importante na área de economia para investigar questões que não são consensuais e a possível ocorrência de viés em publicações na literatura econômica.

Dentre os passos listados abaixo, aquele que NÃO faz parte dos passos para realizar a meta-análise é o seguinte:

Dentre os passos listados abaixo, aquele que NÃO faz parte dos passos para realizar a meta-análise é o seguinte:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384784

Economia

Uma questão crucial a ser respondida na análise de série temporal univariada é qual o processo que melhor explica a dinâmica de uma série, isto é, se a dinâmica de uma série como o produto, o emprego ou a taxa de inflação é mais bem explicada por um processo autorregressivo (AR), de média móvel (MA), autorregressivo de média móvel (ARMA) ou autorregressivo integrado de média móvel (ARIMA).

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384768

Economia

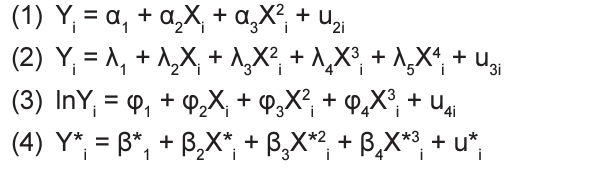

Suponha que o modelo explicativo para a variável Y seja

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que