Questões de Concurso

Foram encontradas 729 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativo aos indicadores econômico-financeiros dessa companhia.

Os percentuais calculados na análise vertical da demonstração

do resultado do exercício de 2015 não sofreram alterações em

relação aos percentuais calculados antes da reapresentação.

Os valores abaixo foram extraídos da carteira de contas a receber de uma determinada empresa prestadora de serviços:

Com os dados e considerando-se o padrão de 30 dias para cada mês, pode-se afirmar que, em relação

ao giro de faturas a receber, o(s)

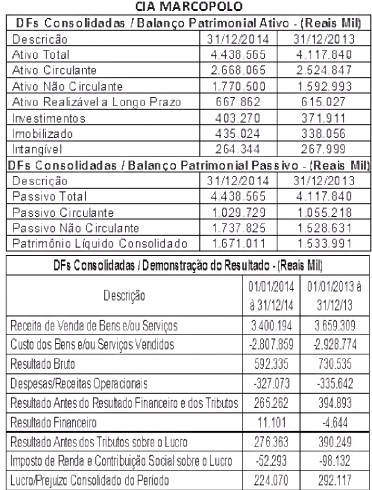

Com relação à análise horizontal e vertical do período 2013/2014, analise as afirmativas baixo e assinale a alternativa correta:

I. O Ativo Total aumentou no período aproximadamente 8% devido, principalmente, ao aumento do Ativo Circulante em aproximadamente 6%.

II. O Principal Componente do Passivo em 2.014 é o Não Circulante com 43% do Total do Passivo.

III. O Lucro diminuiu no período em 23,29%, pois as vendas diminuíram aproximadamente 7%, porém, os custos e despesas não acompanharam esta queda, diminuindo aproximadamente e respectivamente 4% e 2,5%.

Nos procedimentos de regulação tarifária definidos pela Aneel, a revisão periódica das receitas anuais permitidas às concessionárias de serviço público de transmissão será compreendida pelo cálculo do Reposicionamento Tarifário (RT), definido conforme a fórmula

Na fórmula apresentada, define-se como Receita Vigente

a soma das parcelas de receitas