Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.655 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito dos estágios e da classificação da receita pública, julgue o próximo item.

Os dividendos recebidos por determinada entidade pública são

classificados como receita corrente patrimonial.

A respeito dos estágios e da classificação da receita pública, julgue o próximo item.

A etapa em que determinado banco privado transfere à conta

específica do Tesouro os valores pagos pelos contribuintes

referentes a certo tributo federal corresponde ao estágio de

arrecadação da receita pública.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

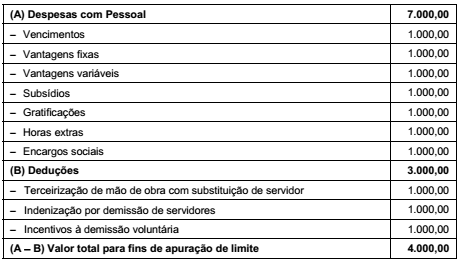

Em uma situação hipotética, o quadro de despesa com pessoal para apuração de limites da União ficou da seguinte forma:

Durante os trabalhos de revisão desse quadro, foi identificada falha e feita a devida correção, tornando o valor total para fins de

apuração de limite (A − B) igual a

Considere:

I. estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a Lei de Diretrizes Orçamentárias.

Nos termos regulados pela Lei Complementar n° 101/00, esses itens representam condição prévia para