Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A responsabilidade na gestão fiscal pressupõe:

Planejamento, transparência, controle e responsabilidade, referem-se:

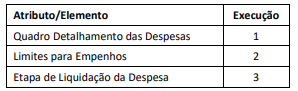

Nesse aspecto, considere os seguintes elementos:

Os números 1, 2 e 3 referem-se à programação

Diante dessa estrutura de despesas, assinale a afirmativa correta.

I. a estimativa da renúncia como o investimento inicial;

II. o valor presente dos fluxos esperados para o incremento da arrecadação do setor beneficiado a partir da renúncia, como a geração de valor daquela ação.

Nesse caso, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O gestor está avaliando a estratégia da renúncia fiscal segundo o que estabelece a metodologia do Valor Presente Líquido.

( ) Se I é maior que II, a estratégia pode ser considerada bem sucedida.

( ) Não há como se falar em Valor Presente Líquido, quando é incerto o fluxo futuro de um incremento de arrecadação.

( ) Um valor positivo para II implica em uma política de renúncia fiscal bem sucedida para promoção do equilíbrio financeiro do ente público.

As afirmativas são, respetivamente,

Sobre esse tema, analise as afirmativas a seguir.

I. A concessão de incentivos fiscais via redução de alíquotas de impostos implica em renúncia de receita que, por sua vez, deverá estar acompanhada de estimativa do impacto financeiro.

II. A fim de evitar imprecisão na estimativa de impacto citada no item I, esta deverá ser dimensionada apenas para o exercício em que deva iniciar a vigência da renúncia de receita.

Assinale a afirmativa correta.

Sob a ótica da Lei de Responsabilidade Fiscal (LRF), a não instituição e cobrança do referido tributo,

Em consonância com a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), NÃO é causa de suspensão das transferências voluntárias da União ou dos Estados para os Municípios:

INSTRUÇÃO: Analise os dados abaixo e responda às questões de 28 a 30.

ITENS | Valor em R$ |

Previsão Inicial da Receita | 200.000,00 |

Receitas Realizadas: - Receita Tributária............................................................................. - Receita de Serviços........................................................................ - Receita de Operação de Crédito...................................................... - Receita de Amortização de Empréstimos......................................... - Receita de Alienação de Bens.......................................................... | 75.000,00 10.000,00 50.000,00 25.000,00 12.000,00 |

Despesas Empenhadas: - Pessoal e Encargos Sociais.............................................................. - Outras Despesas Correntes............................................................. - Amortização da Dívida.................................................................... | 87.000,00 49.000,00 35.000,00 |

Abertura de Crédito Adicional Especial com recurso de Excesso de Arrecadação | 6.000,00 |

Despesas Liquidadas | 165.000,00 |

Despesas Pagas | 140.000,00 |

O Orçamento Público adota uma série de regras com a finalidade de aumentar a sua consistência e eficácia. Assim, a técnica orçamentária adotou alguns princípios para regular a sua materialização. Um dos princípios se pauta pela necessidade de possibilitar que o maior número de pessoas venha a inteirar-se sobre as realizações pretendidas pela administração pública. Outro princípio afirma que nenhuma parcela da receita geral poderá ser reservada para atender a certos e determinados gastos. Esses princípios são, respectivamente, os do(a):

Ao contrário da despesa, que é programada, autorizada e controlada por meio do orçamento, a receita é apenas estimada na peça orçamentária. Com relação à receita orçamentária, pode-se dizer que a destinação de recursos representa:

Ocasionalmente, existe a necessidade de provisão de recursos ao Poder Executivo, decorrente de fato dos créditos orçamentários inicialmente previstos terem se tornado insuficientes para a realização das ações de um determinado programa, e, por isso, requererem reforço de dotação orçamentária. A afirmação refere-se aos créditos:

Em relação ao Anexo de Riscos Fiscais, previsto na LC Nº 101/2000, Lei de Responsabilidade Fiscal, é correto afirmar que

São exemplos de Despesas de Capital, exceto:

Tipo de Dívida pública que é oriunda da emissão de títulos públicos, e uma das suas principais utilidades é a captação de recursos via operação de crédito:

Leia atentamente as afirmativas abaixo e assinale a FALSA:

É o despacho exarado por autoridade competente determinando que a despesa seja paga; é o (a):

É um dos estágios da Receita Pública: