Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.691 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os Princípios Orçamentários visam estabelecer regras norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Julgue os itens abaixo e marque V para verdadeiro e F para falso.

I. O princípio da Publicidade justifica-se, especialmente, pelo fato de o orçamento ser fixado em lei, a qual autoriza aos Poderes a execução de suas despesas.

II. O princípio da Transparência determina a divulgação do orçamento público de forma ampla à sociedade; a publicação de relatórios sobre a execução orçamentária e a gestão fiscal; a disponibilização, para qualquer pessoa das informações sobre a arrecadação da receita e a execução da despesa.

III. O princípio da Unidade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

IV. O princípio da Exclusividade estabelece que todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrar um único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual – LOA.

V. O princípio da Universalidade determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

Assinale a alternativa que corresponder à sequência CORRETA.

Observe as proposições no que tange aos princípios orçamentários.

I. O princípio da exclusividade estabelece que a LOA não conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-se dessa proibição a autorização para abertura de crédito suplementar e a contratação de operações de crédito, nos termos da lei.

II. O princípio da não-afetação da receita veda vinculação da receita de impostos a órgão, fundo ou despesa, salvo exceções estabelecidas pela própria Constituição Federal.

III. O princípio da totalidade determina existência de orçamento único para todos os entes federados – União, Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos orçamentos.

IV. O princípio da publicidade determina ao governo publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa.

V. O princípio da periodicidade delimita o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

Estão CORRETAS apenas as proposições que constam nos itens

Um importante avanço na área das finanças públicas foi a edição da Lei de Responsabilidade Fiscal (LRF), que estabeleceu para toda a Federação, direta ou indiretamente, limites de dívida consolidada, garantias, operações de crédito, restos a pagar e despesas de pessoal, dentre outros, com o intuito de propiciar o equilíbrio das finanças públicas e instituir instrumentos de transparência da gestão fiscal.

Assinale abaixo a alternativa CORRETA.

Sobre a tratativa dos orçamentos públicos, considere as afirmativas a seguir.

I. Diante da competência concorrente do Prefeito Municipal e da Câmara dos Vereadores quanto à iniciativa do projeto de lei orçamentária anual, admite nosso ordenamento jurídico-constitucional, em tempo e forma legais, que possa o mesmo projeto sofrer alterações, quer através de mensagem modificativa do Prefeito, quer através de emendas dos Vereadores.

II. As emendas ao projeto de Lei do Orçamento Anual (LOA) ou aos projetos de lei que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o Plano Plurianual e com a Lei de Diretrizes Orçamentárias.

III. A Lei de Diretrizes Orçamentárias (LDO), harmonizada com o Plano Plurianual, compreenderá as metas e prioridades da Administração Pública Municipal, incluindo as despesas de capital para o exercício financeiro subsequente, e orientará a elaboração da lei orçamentária anual.

IV. As regras elementares da Lei de Diretrizes Orçamentárias (LDO), objetivando a programação dos investimentos e as despesas de custeio administrativo e operacional no curso do ano vindouro, não poderão versar sobre alterações tributárias, considerando a reserva de iniciativa da matéria atribuída exclusivamente ao Poder Executivo.

Considerando que os artigos 165 a 169 da Constituição

da República apresentam os fundamentos para a

elaboração dos orçamentos públicos, inclusive dos

Municípios, estão CORRETAS as afirmativas:

A elaboração do Relatório de Gestão Fiscal (RGF) é obrigatória para todos os poderes e órgãos definidos pela LRF, porém o detalhamento e periodicidade podem diferir.

O único anexo do RGF que os ministérios públicos estaduais são obrigados a divulgar em referência ao primeiro quadrimestre do exercício é o demonstrativo:

No caso de descumprimento do limite máximo de despesa com pessoal do Ministério Público Estadual apurado com base no Quadro II, este ente:

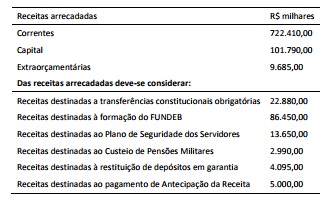

Na elaboração do orçamento de um órgão da administração pública direta, os técnicos da área de planejamento estavam realizando o levantamento dos recursos financeiros que seriam obtidos pela entidade no próximo exercício, a fim de identificar prioridades de alocação.

Os técnicos decidiram não incluir uma das receitas na previsão de arrecadação, em decorrência da falta de comprovação de que esta seria de fato arrecadada no exercício. Essa decisão contrapõe o princípio orçamentário da:

Durante a fase de discussão da proposta orçamentária, o Poder Legislativo pode apresentar emendas, com vistas a incluir novas despesas ou alterar despesas da proposta.

De acordo com as normas da Constituição da República Federativa do Brasil, as emendas à proposta orçamentária devem: