Questões de Concurso

Sobre administração financeira e orçamentária

Foram encontradas 19.691 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma despesa orçamentária pode ser classificada por estrutura programática e por natureza.

São grupos de natureza da despesa orçamentária:

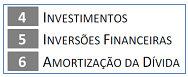

O quadro acima apresenta exemplos de:

O quadro acima apresenta exemplos de: Uma das classificações da receita orçamentária é feita com base na natureza. A natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas. Essa classificação é formada por um código numérico de 8 dígitos, que se subdivide em seis níveis, como apresentado no exemplo abaixo:

Considere as afirmações abaixo, acerca dos ingressos extraorçamentários:

I São recursos financeiros de caráter temporário.

II Integram a Lei Orçamentária Anual.

III O Estado é mero depositário desses recursos.

IV Constituem passivos exigíveis, cujas restituições se sujeitam à autorização legislativa.

Analisando as afirmações apresentadas, observa-se que:

Considere os tipos de receita, abaixo.

I. tributárias.

II. patrimoniais.

III. industriais.

IV. de contribuições.

V. de serviços.

São classificadas como receitas correntes as que constam em

Um analista judiciário − especialidade contabilidade do TRT da 23ª Região foi incumbido de analisar a proposta orçamentária do Tribunal para 2016. Para tanto, sabe que o orçamento

I. não deve consignar dotações globais destinadas a atender indiferentemente a serviços de terceiros.

II. conterá todas as receitas e despesas.

III. não conterá matéria estranha à previsão de receita e à fixação de despesa, consideradas as exceções legais.

IV. deve ser fundamentado em uma única política orçamentária.

V. deve compreender um único período orçamentário.

Considerando essas orientações, os itens

Considere:

I. Lei de Diretrizes Orçamentárias.

II. Parecer Prévio das Prestações de Contas.

III. Relatório de Gestão Fiscal.

IV. Versão simplificada do Relatório Resumido da Execução Orçamentária.

A Lei de Responsabilidade Fiscal estabelece que são instrumentos de transparência da gestão fiscal o que consta em

A Lei de Diretrizes Orçamentárias, instituída pela Constituição Federal, é o instrumento norteador da elaboração da Lei Orçamentária Anual, quando dispõe, no âmbito da União, para cada exercício financeiro sobre:

I. As diretrizes, os objetivos e as metas da Administração pública.

II. A fixação de percentual máximo de endividamento para cada mandato presidencial.

III. As alterações na legislação tributária.

IV. A política de aplicação dos recursos das agências financeiras oficiais de fomento.

V. As despesas com pessoal e encargos sociais.

Está correto o que consta APENAS em

Para a apuração do cumprimento do limite legal da despesa com pessoal de determinado Tribunal, nos termos da Lei Complementar nº 101/2000, referente ao período de janeiro a dezembro de 2015, o departamento de contabilidade apresentou as seguintes informações (dados hipotéticos):

− Despesa Bruta com Pessoal ............................................................................................................... 495.500.000,00

− Despesas não Computadas (§ 1o do art. 19 da LRF) .......................................................................... 45.500.000,00

− Receita Corrente Líquida− RCL.......................................................................................................... 360.000.000.000,00

− Limite Máximo (incisos I, II e III, art. 20 da LRF)− <%> ............................................................... 0,15%

Considerando as informações apresentadas, o limite de alerta (inciso II do § 1º do art. 59 da LRF) é de