Questões de Concurso

Sobre receita pública em administração financeira e orçamentária

Foram encontradas 1.762 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Jardim de Piranhas - RN

Prova:

COMPERVE - 2014 - Prefeitura de Jardim de Piranhas - RN - Controlador Adjunto |

Q617249

Administração Financeira e Orçamentária

Texto associado

Uma das classificações da receita orçamentária é feita com base na natureza. A natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas. Essa classificação é formada por um código numérico de 8 dígitos, que se subdivide em seis níveis, como apresentado no exemplo abaixo:

O número “1”, que aparece na 2ª posição do código apresentado, representa:

Ano: 2014

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Jardim de Piranhas - RN

Prova:

COMPERVE - 2014 - Prefeitura de Jardim de Piranhas - RN - Controlador Adjunto |

Q617248

Administração Financeira e Orçamentária

Texto associado

Uma das classificações da receita orçamentária é feita com base na natureza. A natureza da receita é a menor célula de informação no contexto orçamentário para as receitas públicas. Essa classificação é formada por um código numérico de 8 dígitos, que se subdivide em seis níveis, como apresentado no exemplo abaixo:

O número “2”, que aparece na 4ª posição do código apresentado, representa:

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609934

Administração Financeira e Orçamentária

Na lei orçamentária, para o exercício de 2015, de determinado

Município da região nordeste, entre outras, consta a

previsão de arrecadação de impostos inscritos na dívida

ativa, no valor de R$ 2.680.000,00. Com relação ao detalhamento

das Categorias Econômicas das Receitas Orçamentárias,

a arrecadação de impostos inscritos na dívida

ativa é classificada na Origem de receita

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2015 - Telebras - Analista Superior - Finanças |

Q593808

Administração Financeira e Orçamentária

Acerca da estrutura programática, econômica e organizacional para alocação de recursos, bem como da classificação orçamentária — que é o instrumento utilizado para elaboração, execução e controle do orçamento —, julgue o item seguinte.

No que diz respeito à classificação da receita pública, os recursos decorrentes de multas e juros de mora aplicados como penalidades pela inobservância de normas serão classificados como receitas tributárias.

No que diz respeito à classificação da receita pública, os recursos decorrentes de multas e juros de mora aplicados como penalidades pela inobservância de normas serão classificados como receitas tributárias.

Q589188

Administração Financeira e Orçamentária

Texto associado

Atenção: Para responder à questão,

considere as informações abaixo, quanto à classificação

das receitas orçamentárias.

Determinado Ente Público no mês de abril de 2012 arrecadou as seguintes receitas relativas a:

Receitas Valores

Taxas de Serviços Administrativos 50

Aluguel de imóveis 100

Remuneração de depósitos bancários 150

Amortização de Empréstimos 200

Dívida ativa tributária 300

Alienação de bens imóveis 350

Cobrança de tributos 400

Determinado Ente Público no mês de abril de 2012 arrecadou as seguintes receitas relativas a:

Receitas Valores

Taxas de Serviços Administrativos 50

Aluguel de imóveis 100

Remuneração de depósitos bancários 150

Amortização de Empréstimos 200

Dívida ativa tributária 300

Alienação de bens imóveis 350

Cobrança de tributos 400

O total das receitas arrecadadas referente a Outras Receitas

Correntes foi de

Q589187

Administração Financeira e Orçamentária

Texto associado

Atenção: Para responder à questão,

considere as informações abaixo, quanto à classificação

das receitas orçamentárias.

Determinado Ente Público no mês de abril de 2012 arrecadou as seguintes receitas relativas a:

Receitas Valores

Taxas de Serviços Administrativos 50

Aluguel de imóveis 100

Remuneração de depósitos bancários 150

Amortização de Empréstimos 200

Dívida ativa tributária 300

Alienação de bens imóveis 350

Cobrança de tributos 400

Determinado Ente Público no mês de abril de 2012 arrecadou as seguintes receitas relativas a:

Receitas Valores

Taxas de Serviços Administrativos 50

Aluguel de imóveis 100

Remuneração de depósitos bancários 150

Amortização de Empréstimos 200

Dívida ativa tributária 300

Alienação de bens imóveis 350

Cobrança de tributos 400

O total das receitas tributárias e patrimoniais soma, respectivamente,

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Orçamento e Finanças |

Q561634

Administração Financeira e Orçamentária

Um determinado município, por ocasião da elaboração da sua lei orçamentária, previu como uma das

possíveis fontes de arrecadação o imposto sobre

serviços de qualquer natureza, identificado com a

codificação 1113.05.01. Os dígitos numéricos 05,

indicativos do quinto nível do desdobramento da classificação

da receita, correspondem à:

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

STJ

Prova:

CESPE - 2015 - STJ - Técnico Judiciário - Administrativa |

Q560352

Administração Financeira e Orçamentária

Julgue o item subsequente, relativo a conceitos e mecanismos técnicos de gestão dos recursos orçamentários.

Caso determinado cidadão pague uma parcela de dívida de natureza tributária que esteja inscrita na dívida ativa da União e cujo prazo para pagamento tenha vencido, então a receita correspondente deverá ser classificada como outras receitas correntes.

Caso determinado cidadão pague uma parcela de dívida de natureza tributária que esteja inscrita na dívida ativa da União e cujo prazo para pagamento tenha vencido, então a receita correspondente deverá ser classificada como outras receitas correntes.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Prova:

CESPE - 2015 - MPOG - Técnico de Nível Superior - Cargo 22 |

Q558583

Administração Financeira e Orçamentária

Em relação aos conceitos e às classificações das receitas e despesas, julgue o item que se segue.

Nos termos da classificação da receita adotada para as três esferas da administração, constituem receitas correntes: receita da dívida ativa, transferências de convênios e receitas imobiliárias.

Nos termos da classificação da receita adotada para as três esferas da administração, constituem receitas correntes: receita da dívida ativa, transferências de convênios e receitas imobiliárias.

Q539264

Administração Financeira e Orçamentária

Na contabilidade orçamentária, a codificação econômica da receita pública tem seis níveis, dos quais o terceiro e o quarto representam a ESPÉCIE e a RUBRICA da receita, respectivamente.

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528864

Administração Financeira e Orçamentária

Em um determinado exercício financeiro, a União auferiu receitas provenientes de operações de crédito, provenientes de

amortização de empréstimos concedidos, oriundas de cobrança da dívida ativa e de natureza imobiliária.Com fundamento nas

normas da Lei Federal n° 4.320/64, classificam-se como Receitas

I. DE CAPITAL, as provenientes de amortização de empréstimos concedidos.

II. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de cobrança da Dívida Ativa.

III. Patrimoniais (RECEITA CORRENTE), aquelas de natureza imobiliária.

IV. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de operações de crédito.

Está correto o que se afirma APENAS em

I. DE CAPITAL, as provenientes de amortização de empréstimos concedidos.

II. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de cobrança da Dívida Ativa.

III. Patrimoniais (RECEITA CORRENTE), aquelas de natureza imobiliária.

IV. Diversas (Transferências Correntes − RECEITA CORRENTE), as provenientes de operações de crédito.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q477584

Administração Financeira e Orçamentária

Texto associado

Para responder a questão, considere as informações apresentadas, relativamente à classificação das

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

receitas previstas na proposta orçamentária para o exercício de 2015, de determinado ente público.

As receitas Tributárias e Outras Receitas Correntes somam, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2014 - TCE-GO - Analista de Controle Externo - Administrativa |

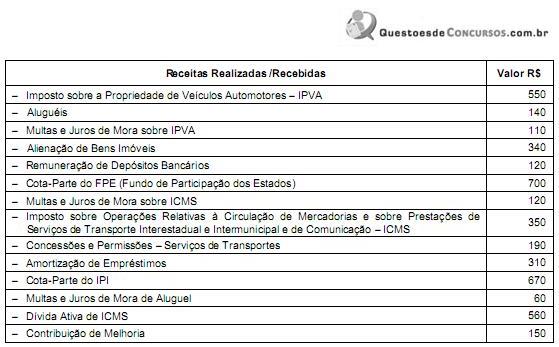

Q468484

Administração Financeira e Orçamentária

Com relação à classificação da receita orçamentária, considere as seguintes receitas realizadas/recebidas, por uma entidade do setor público, e responda à questão a seguir.

As receitas “Outras Receitas Correntes" e as “Receitas de Capital", respectivamente, somam

As receitas “Outras Receitas Correntes" e as “Receitas de Capital", respectivamente, somam

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Administrativa - Administração |

Q465754

Administração Financeira e Orçamentária

Segundo sua natureza, a classificação da receita pública é subdividida em seis níveis, que sequencialmente correspondem a

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Planejamento e Orçamento |

Q430538

Administração Financeira e Orçamentária

A respeito de receita pública, julgue o item que se segue.

A receita da dívida ativa é receita orçamentária corrente relativa a fato permutativo.

A receita da dívida ativa é receita orçamentária corrente relativa a fato permutativo.

Q416036

Administração Financeira e Orçamentária

Nos termos da Lei nº 4.320/64, é correto afirmar que a multa é espécie de receita

Q416035

Administração Financeira e Orçamentária

Nos termos da Lei nº 4.320/64, é considerada espécie de receita patrimonial:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Analista de Administração Pública - Serviços |

Q393620

Administração Financeira e Orçamentária

Com relação à receita pública, julgue o item subsequente.

A codificação econômica da receita pública é dividida em sete níveis, seis de utilização obrigatória e um de utilização facultativa.

A codificação econômica da receita pública é dividida em sete níveis, seis de utilização obrigatória e um de utilização facultativa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2014 - TC-DF - Técnico de Administração Pública |

Q392251

Administração Financeira e Orçamentária

Em referência a receita e despesa públicas, julgue os itens que se seguem.

Caso se pretenda identificar, dentro de cada espécie de receita, uma qualificação mais específica ou agregar determinadas receitas com características próprias e semelhantes entre si, deve-se utilizar o nível de codificação da receita denominado rubrica.

Caso se pretenda identificar, dentro de cada espécie de receita, uma qualificação mais específica ou agregar determinadas receitas com características próprias e semelhantes entre si, deve-se utilizar o nível de codificação da receita denominado rubrica.

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388740

Administração Financeira e Orçamentária

Relativamente a etapa da execução orçamentária da receita, nos termos da Lei Federal nº 4.320/64, e o procedimento licitatório para contratação de serviços, nos termos da Lei de Licitações nº 8.666/93, considere as informações a seguir.

Determinado município recebeu do governo do Estado recursos financeiros, no valor de R$ 72.000,00, destinados à contratação de serviços de conservação e manutenção das escolas públicas municipais. A classificação da receita orçamentária e a modalidade de licitação para contratação dos serviços são, respectivamente,

Determinado município recebeu do governo do Estado recursos financeiros, no valor de R$ 72.000,00, destinados à contratação de serviços de conservação e manutenção das escolas públicas municipais. A classificação da receita orçamentária e a modalidade de licitação para contratação dos serviços são, respectivamente,