Questões de Concurso Comentadas por alunos sobre auditoria independente (externa) em auditoria

Foram encontradas 929 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-BA

Prova:

CESPE - 2008 - SEBRAE-BA - Analista Técnico - Auditoria |

Q158274

Auditoria

Texto associado

De acordo com a Instrução Normativa n.º 1-SFC/2001, técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para a conclusão dos trabalhos. Acerca das técnicas e procedimentos de auditoria, julgue o item a seguir.

O auditor dispõe de dois tipos diferentes de circularização: aparente e oculta.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

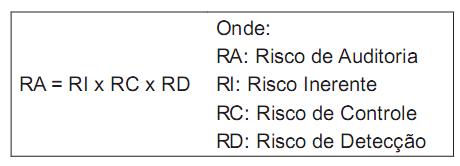

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154811

Auditoria

Os riscos de Auditoria Interna dizem respeito, diretamente, à atuação do auditor e, principalmente, à grande probabilidade de ele emitir opinião sobre a adequabilidade de procedimentos e demonstrações contábeis sem se aperceber dos possíveis erros contidos. Tais erros estão relacionados à possibilidade de que objetivos não sejam alcançados. Consequentemente, o auditor deve estar sempre atento aos riscos e, mais especificamente, à avaliação da fase mais adequada para fazer essa análise.

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154799

Auditoria

Uma das áreas que devem ser estudadas com profundidade pela Auditoria Externa é a financeira. Nessa área, um dos problemas que podem ser detectados com o estudo aprofundado é referente

Q154522

Auditoria

Texto associado

Atenção: Para responder às questões de números 31 a 37,

considere as normas vigentes até 30/12/2010.

considere as normas vigentes até 30/12/2010.

Nos procedimentos de auditoria independente da Cia. ABC foram constatadas as seguintes incorreções pelo auditor:

I. O saldo da conta Bancos C/Movimento estava superior em R$ 2.250,00 ao saldo do extrato bancário em virtude do não registro contábil de despesas de juros nesse montante cobradas pela instituição financeira.

II. Na conta de Estoques, não deram baixa do custo de mercadorias vendidas decorrentes de uma venda, esta contabilizada corretamente, de R$ 120.000,00, cujo lucro bruto correspondeu a 9/10 desse valor.

III. Na conta de Duplicatas a Receber, constava uma duplicata de R$ 8.000,00, que já tinha sido recebida pela companhia.

IV. Na conta de Imposto de Renda a Recolher estava contabilizado um valor de R$ 10.000,00, quando, na realidade, o valor correto seria R$ 9.500,00, já que o contador da companhia não tinha considerado um incentivo fiscal de dedução do imposto.

Em consequência desses erros, o auditor concluiu que o lucro contábil da companhia estava superestimado na importância equivalente, em R$, a

I. O saldo da conta Bancos C/Movimento estava superior em R$ 2.250,00 ao saldo do extrato bancário em virtude do não registro contábil de despesas de juros nesse montante cobradas pela instituição financeira.

II. Na conta de Estoques, não deram baixa do custo de mercadorias vendidas decorrentes de uma venda, esta contabilizada corretamente, de R$ 120.000,00, cujo lucro bruto correspondeu a 9/10 desse valor.

III. Na conta de Duplicatas a Receber, constava uma duplicata de R$ 8.000,00, que já tinha sido recebida pela companhia.

IV. Na conta de Imposto de Renda a Recolher estava contabilizado um valor de R$ 10.000,00, quando, na realidade, o valor correto seria R$ 9.500,00, já que o contador da companhia não tinha considerado um incentivo fiscal de dedução do imposto.

Em consequência desses erros, o auditor concluiu que o lucro contábil da companhia estava superestimado na importância equivalente, em R$, a