Questões de Concurso Comentadas por alunos sobre documentação de auditoria (papéis de trabalho) em auditoria

Foram encontradas 328 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A NBC TA 300 (R1) trata da responsabilidade do auditor na elaboração da documentação de auditoria para a auditoria das demonstrações contábeis.

A esse respeito, numere a coluna II de acordo com a coluna I, fazendo a relação de três dos requisitos para planejar a auditoria com os respectivos preceitos dessa norma contábil.

COLUNA I

1. Considerações adicionais em auditoria inicial

2. Atividades preliminares do trabalho de auditoria

3. Documentação

COLUNA II

( ) Os conteúdos dos registros das mudanças significativas na estratégia global de auditoria e no plano de auditoria e respectivas mudanças na natureza, época e extensão planejadas dos procedimentos de auditoria explicam o motivo de mudanças significativas, a estratégia global e o plano de auditoria adotado para a auditoria.

( ) O auditor pode considerar diversos temas adicionais (previstos nesta norma) na definição da estratégia global e do plano de auditoria, exceto se for proibido, por lei ou norma, manter contato com o auditor antecessor, por exemplo, para conduzir a revisão de seus papéis de trabalho. Outro tema que pode ser considerado é a aplicação de normas de elaboração de relatórios, discutida com a administração e relacionada à escolha do auditor.

( ) No caso de trabalhos de auditoria recorrentes, essas tarefas devem ser cumpridas logo após (ou em conexão com) a conclusão da auditoria anterior. A realização dessas tarefas permite ao auditor planejar o trabalho de auditoria para o qual, por exemplo, não há problemas de integridade da administração que possam afetar a sua disposição de continuar o trabalho.

Assinale a sequência correta.

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

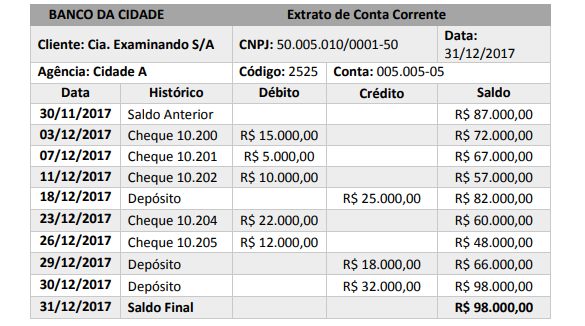

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em: