Questões de Concurso

Foram encontradas 3.159 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

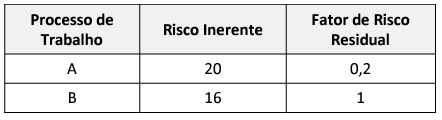

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366004

Auditoria

Quanto à seleção dos trabalhos de auditoria com base em fatores de risco, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Engenheiro Ambiental |

Q2361610

Auditoria

A auditoria é um processo sistemático de exame, revisão e

avaliação crítica das operações, registros, sistemas, políticas

e procedimentos de uma organização, com o objetivo

de verificar a conformidade com padrões, regulamentos,

políticas internas e boas práticas, bem como identificar

oportunidades de melhoria.

Com relação à auditoria, assinale a alternativa correta.

Com relação à auditoria, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361438

Auditoria

A confiabilidade das informações a serem utilizadas como

evidência de auditoria e, portanto, da própria auditoria,

é influenciada pela sua fonte e sua natureza e pelas

circunstâncias nas quais são obtidas, incluindo os controles

sobre sua elaboração e manutenção, quando relevantes.

Com relação às evidências de auditoria, considerando os preceitos da NBC TA 500, assinale a alternativa correta.

Com relação às evidências de auditoria, considerando os preceitos da NBC TA 500, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361437

Auditoria

Com relação à responsabilidade do auditor no que se

refere à fraude na auditoria de demonstrações contábeis,

tomando como base os preceitos da NBC TA 240, analise as

afirmativas a seguir.

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas