Questões de Concurso

Foram encontradas 1.653 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2522946

Auditoria

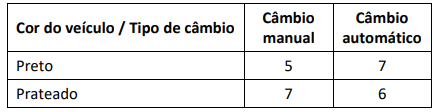

Uma firma de auditoria foi contratada para realizar um trabalho em uma empresa do ramo automobilístico. Os auditores

independentes definiram, em seu processo de amostragem, que irão selecionar a partir do método aleatório (disposto como

um dos principais pela NBC TA 530 – Amostragem) apenas uma nota fiscal de venda por mês para sua posterior análise.

Para o mês de novembro de 20X1, as notas fiscais de venda foram assim distribuídas:

Considerando o exposto, a probabilidade de que seja selecionada uma nota fiscal referente à venda de um veículo de cor preta e de câmbio manual na amostragem de novembro de 20X1 é igual a

Considerando o exposto, a probabilidade de que seja selecionada uma nota fiscal referente à venda de um veículo de cor preta e de câmbio manual na amostragem de novembro de 20X1 é igual a

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517888

Auditoria

O fato de o auditor-fiscal verificar que o contribuinte pessoa

jurídica mantém em sua contabilidade o registro de obrigações já

pagas ou cuja exigibilidade não seja comprovada caracteriza

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516002

Auditoria

Segundo as normas brasileiras de contabilidade aplicáveis aos

trabalhos de asseguração, considera-se um risco de auditoria:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

Q2486051

Auditoria

Conforme a NBC TA 200, “distorção é a diferença entre o valor, a

classificação, a apresentação ou a divulgação de uma

demonstração contábil relatada e o valor, a classificação, a

apresentação ou a divulgação que é exigida para que o item esteja

de acordo com a estrutura de relatório financeiro aplicável”.

Assinale a opção que, segundo a NBC TA 200, identifica quando as distorções, inclusive as omissões, são consideradas relevantes.

Assinale a opção que, segundo a NBC TA 200, identifica quando as distorções, inclusive as omissões, são consideradas relevantes.