Questões de Concurso Comentadas por alunos sobre balanço patrimonial em contabilidade geral

Foram encontradas 9.056 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239946

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida útil

econômica limitada, eles devem sofrer processo de redução do

seu valor para evidenciar a perda de potencial para a geração de

serviços ocasionada pela deterioração física, desgaste ou

obsolescência. Esse processo de adequação do valor é

denominado

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239217

Contabilidade Geral

A empresa Domínio LTDA comprou à vista um conjunto de máquinas de uma padaria no valor de R$ 5.000,00

que, de acordo com o CPC 15 (Combinação de Negócios), não constitui um negócio. O valor justo desse ativo é

R$ 5.100,00, o valor de realização é de R$ 5.200,00 e o valor de uso baseado em fluxo de caixa descontado é de

R$ 6.200,00. Assinale a alternativa que indica o valor que a empresa Domínio LTDA deve contabilizar inicialmente

esse ativo.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239214

Contabilidade Geral

A empresa Excelência LTDA adquiriu em 01/07/2015 um automóvel no valor de R$ 80.000,00. Estima-se

que o tempo de vida útil do referido veículo seja de 5 anos e seu valor residual de R$ 5.000,00. Utilizando o método da linha reta, o saldo de depreciação acumulada constante no balanço patrimonial de 31/12/2018 será de:

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239212

Contabilidade Geral

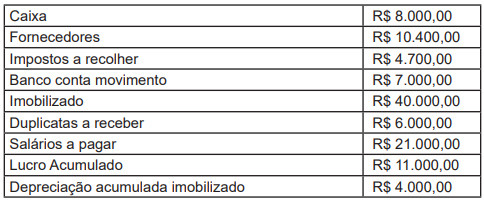

Ao levantar as demonstrações financeiras do ano de 2022 da empresa Expertise Participações LTDA, foi

apresentado em seu balanço patrimonial os seguintes valores:

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238516

Contabilidade Geral

Em 30 de outubro de 2019, uma indústria comprou um equipamento pelo valor de R$ 1.200.000,00 à vista. Adicionalmente, a

empresa ainda desembolsou R$ 40.000,00 para transportar o equipamento da sede do vendedor ao local de sua instalação, R$ 100.000,00 com tributos não recuperáveis, R$ 10.000,00 com seguro no transporte e incorreu em gastos com instalação

no montante de R$ 45.000,00. Devidamente instalada, a máquina ficou apta para produzir em 1º de janeiro de 2020. O método

linear foi adotado para o cálculo da depreciação e a vida útil estimada de 10 anos.

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de:

Em 01/01/2021, a administração da indústria apurou os seguintes valores na realização do teste de redução ao valor recuperável (impairment):

• Valor justo líquido de despesas de venda .......................................................... R$ 1.100.000,00; • Valor em uso ....................................................................................................... R$ 1.143.000,00.

Em 31/12/2022, a administração da indústria realizou novo teste de redução ao valor recuperável (impairment) e apurou os seguintes valores:

• Valor justo líquido de despesas de venda ........................................................... R$ 950.000,00; • Valor em uso ..................................................................................................... R$ 1.000.000,00.

Considerando, unicamente, as informações disponibilizadas e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que o valor contábil líquido (deduzido o saldo da depreciação acumulada) desse equipamento, em 31/12/2022, foi de: