Questões de Concurso Comentadas por alunos sobre balanço patrimonial em contabilidade geral

Foram encontradas 9.012 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179093

Contabilidade Geral

Uma empresa com fins lucrativos possui dez empregados cujas remunerações, após os descontos permitidos por lei, ultrapassam a faixa de renda de isenção do imposto de renda, havendo, desse modo, imposto de renda retido na fonte (IRRF).

Nessa situação hipotética, a responsabilidade pela retenção e recolhimento do IRRF sobre a folha de pagamento é

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

AGER - Mato Grosso

Prova:

CESPE / CEBRASPE - 2023 - AGER - Mato Grosso - Analista Administrativo - Ciências Contábeis |

Q2179091

Contabilidade Geral

A Lei n.º 6.404/1976, também conhecida como Lei das S/A, determina que, entre as destinações do lucro de sociedades anônimas de capital aberto, 5% do lucro líquido deve ser destinado à constituição de reserva legal.

A reserva legal, de acordo com a Lei das S/A, trata-se de uma reserva que somente pode ser usada para

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Administração |

Q2177867

Contabilidade Geral

O Balanço Patrimonial da empresa Ilusionismo S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil indefinida

(Marca) registrado pelo valor líquido de R$ 1.500.000,00. A composição desse valor era a seguinte:

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177672

Contabilidade Geral

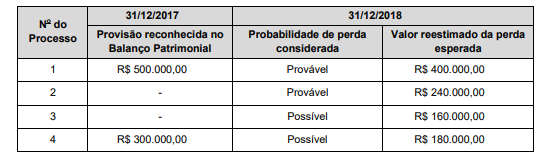

As informações sobre os processos judiciais a que a empresa Toda Enrolada S.A. está respondendo são apresentadas na

tabela a seguir, sendo que os valores correspondentes ao ano de 2017 foram provisionados e os valores referentes a 2018 foram utilizados para a análise dos impactos no resultado de 2018 e nos valores a serem evidenciados no Balanço Patrimonial de

31/12/2018:

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

Ano: 2021

Banca:

FCC

Órgão:

MANAUSPREV

Prova:

FCC - 2021 - MANAUSPREV - Analista Previdenciário - Especialidade Auditoria |

Q2177670

Contabilidade Geral

Uma empresa adquiriu produtos para revenda e pagou os seguintes valores:

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,