Questões de Concurso

Foram encontradas 1.601 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

. aumento de capital social com reservas R$ 35.000,00; . aumento de capital social por integralização R$ 65.500,00; . reversão de reservas de contingências R$ 11.500,00; . reversão de reservas de lucros a realizar R$ 4.800,00; . aquisição de ações da própria empresa R$ 1.350,00; . lucro líquido do exercício R$ 56.000,00.

Proposta da administração de destinação do lucro, e transferências para reservas e distribuição de dividendos:

. reserva legal R$ 3.850,00; . reserva estatutária R$ 15.100,00; . reserva de lucros para expansão R$ 2.540,00; . distribuição de dividendos obrigatórios R$ 49.650,00.

A variação total do patrimônio líquido é de

I. A censura reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. A aplicação de salvaguardas é considerada como agravante na aplicação das sanções éticas.

III. A ausência de punição ética anterior poderá ser considerada como agravante na aplicação das sanções éticas.

V. O contador deverá, com relação à classe, aceitar o desempenho de cargo de dirigente nas entidades de classe, não se admitindo a justa recusa.

verifica-se que está/ão correta/s

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

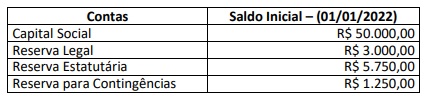

Uma sociedade empresária apresentou as seguintes informações sobre as contas do Patrimônio Líquido:

Durante o exercício social de 2022, ocorreram os seguintes eventos:

• O Capital Social foi aumentado no valor de R$ 10.000,00, em moeda corrente;

• O Lucro do Exercício foi de R$ 10.000,00;

• A Reserva para Contingências foi totalmente revertida;

• A Reserva Legal foi constituída pelo percentual de 5% sobre o lucro do exercício;

• A Reserva Estatutária foi constituída no valor de R$ 5.750,00;

• Os Dividendos tiveram a destinação de R$ 5.000,00.

Considerando unicamente as informações disponibilizadas e as Normas Brasileiras de Contabilidade aplicáveis, é correto

afirmar que a Demonstração de Mutações do Patrimônio Líquido (DMPL) evidenciará em 31/12/2022:

• Lucro líquido do exercício: R$ 20.000,00; • Ajuste positivo no valor justo de instrumentos financeiros disponíveis para venda: R$ 2.500,00; • Tributos sobre ajustes de instrumentos financeiros: 30%.

Considerando, unicamente, as informações apresentadas, a Demonstração do Resultado Abrangente (DRA) deverá evidenciar um resultado de: