Questões de Concurso

Foram encontradas 1.502 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Administrador |

Q2244029

Contabilidade Geral

Acerca dos conhecimentos vinculados aos procedimentos contábeis adotados no Brasil, julgue o item a seguir.

Ao se efetuar o registro de investimento em outra companhia, a empresa aumenta seu ativo e reduz a receita antecipada.

Ao se efetuar o registro de investimento em outra companhia, a empresa aumenta seu ativo e reduz a receita antecipada.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243547

Contabilidade Geral

A incorporação, fusão ou cisão da companhia emissora de

debêntures em circulação dependerá da prévia aprovação dos

debenturistas, reunidos em assembleia especialmente convocada

com esse fim.

Se for assegurado aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, o resgate das debêntures de que forem titulares

Se for assegurado aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, o resgate das debêntures de que forem titulares

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243545

Contabilidade Geral

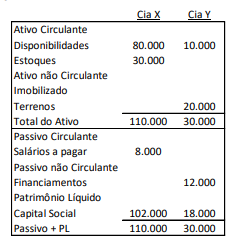

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balançospatrimoniais:

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador |

Q2243542

Contabilidade Geral

A Cia. Azul possui 85% de participação na Cia. Branca,

contabilizando o investimento pelo método da equivalência

patrimonial.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

Ano: 2023

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2023 - CFC - Bacharel em Ciências Contábeis |

Q2238515

Contabilidade Geral

Para elaboração das demonstrações financeiras do exercício social findo em 31/12/2022, o contador de uma sociedade

empresária analisava a classificação e mensuração dos seguintes ativos:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente: