Questões de Concurso Comentadas por alunos sobre operações envolvendo tributos em contabilidade geral

Foram encontradas 187 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa Escripaper Distribuidora e Comércio de Material Escolar adquiriu no último mês um lote de mercadorias por 5 milhões de reais pagos à vista. Entretanto, para que a empresa pudesse fazer essa aquisição que lhe gerou uma economia de 500 mil reais, foi obtido um empréstimo junto ao Banco do Brasil, em uma linha de crédito para capital de giro, com juros de 1,5% ao mês, para ser pago em 48 parcelas fixas de R$ 146.875,00.

Considerando que os impostos recuperáveis totalizaram R$ 900 mil reais, o lançamento contábil a ser realizado na data da aquisição é

Uma empresa comercial efetuou uma aplicação financeira de R$150.000,00, em 3.8.2012, e resgatou esta mesma aplicação, em 28.8.2012, pelo valor líquido de R$152.000,00, assim discriminado pela instituição financeira:

Valor do Resgate = aplicação inicial + R$ 152.500,00

rendimentos

(–) Imposto de Renda Retido na Fonte (IRRF) R$ 490,00

(–) Imposto sobre Operações de Crédito, Câmbio e R$ 10,00

Seguro, ou relativas a Títulos e Valores

Mobiliários (IOF)

(=) Valor líquido creditado em conta corrente R$ 152.000,00

Sabendo-se que a tributação do IOF é definitiva e que o IRRF deverá ser

compensado com o imposto de renda devido pela empresa no futuro, o

lançamento relativo ao resgate da operação provocará um impacto líquido

em contas de resultado de:

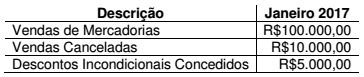

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

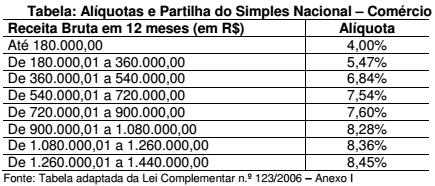

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00.

Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias.

Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será: