Questões de Concurso

Foram encontradas 848 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Está correto somente o proposto em:

• R$ 25.000 foram destinados à constituição da reserva legal;

• R$ 50.000 foram destinados à constituição da reserva estatutária;

• R$ 10.000 foram destinados à constituição da reserva de incentivos fiscais;

• R$ 150.000 foram distribuídos como dividendos obrigatórios.

Em 2021, a companhia realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 pela incorporação de reservas de lucros já existentes e R$ 50.000 com uma máquina. Houve ainda, no exercício social de 2021, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do correto registro contábil das operações, a Demonstração das Mutações do Patrimônio Líquido de 2021 da companhia Olímpia evidenciou um aumento no patrimônio líquido de:

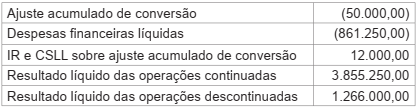

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

No que diz respeito à contabilidade geral, julgue o item.

Um exemplo de evento subsequente ao levantamento

das demonstrações contábeis, que exige ajuste, é a

falência de cliente posteriormente decretada, indicando

que houve perda, por redução ao valor recuperável, no

crédito, no final do período de relatório.