Questões de Concurso

Foram encontradas 2.240 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A censura reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. A aplicação de salvaguardas é considerada como agravante na aplicação das sanções éticas.

III. A ausência de punição ética anterior poderá ser considerada como agravante na aplicação das sanções éticas.

V. O contador deverá, com relação à classe, aceitar o desempenho de cargo de dirigente nas entidades de classe, não se admitindo a justa recusa.

verifica-se que está/ão correta/s

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

A respeito dos critérios sobre contabilização e avaliação de investimentos societários no país, julgue o item que se segue.

Considere que A tem um investimento em B, avaliado com base na equivalência patrimonial, assim representado:

– participação societária em B: R$ 800.000,00;

– deságio da participação societária em B: R$ 50.000,00;

– provisão para perdas permanentes sobre a participação em B: R$ 30.000,00.

Nesse caso, o valor contábil do investimento, para efeito de

apurar-se sua relevância, é de R$ 820.000,00.

A respeito dos critérios de consolidação das demonstrações contábeis, julgue o item a seguir.

Considere que a controladora A detém 60 % do capital da

controlada B; o investimento, avaliado com base na

equivalência patrimonial, corresponde a R$ 420.000,00; os

patrimônios líquidos de A e de B são de R$ 1.000.000,00

e R$ 700.000,00, respectivamente. Na hipótese de

consolidação dos balanços de A e de B, a parcela

remanescente do patrimônio líquido de B ficará reduzida a

R$ 280.000,00.

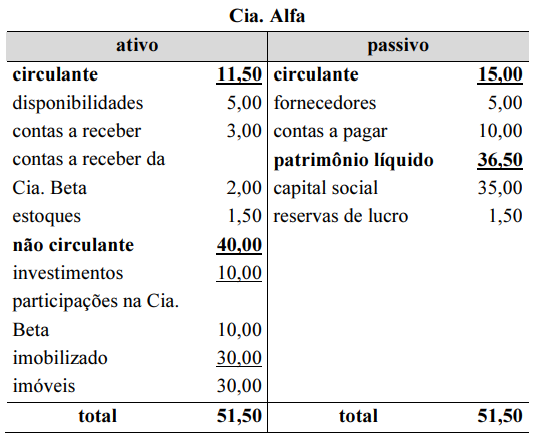

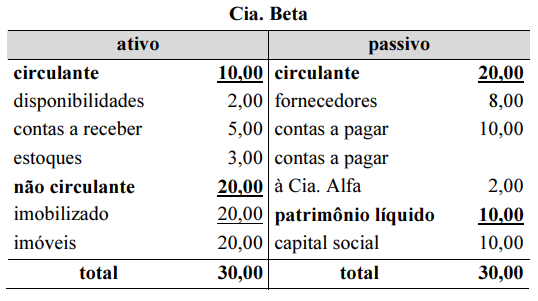

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é