Questões de Concurso

Foram encontradas 2.742 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere hipoteticamente que a empresa ABC S.A. atua no setor de manufatura e, em 01/04/2020, adquiriu uma máquina para ser utilizada no processo de produção de mercadorias pelo valor de R$ 400.000,00. Estima-se que a máquina tenha 10 anos de tempo de vida útil e que possa ser vendida, ao final desse período, pelo valor residual de R$ 76.000,00. A empresa utiliza o método das cotas constantes para realizar o registro mensal de depreciação, que ocorre todo dia 30 do mês.

Durante o mês 05/2022, a equipe responsável pelo processo produtivo soube, de seu principal fornecedor, que havia sido lançado no mercado um novo modelo de máquina, cujo principal diferencial em relação à anterior era o nível de eficiência. Em razão disso, o contador da empresa ABC S.A. optou por fazer um teste de impairment deste ativo imobilizado, a fim de verificar qual seria o seu valor recuperável. Estimou-se que o valor justo da máquina seria de R$ 340.000,00, sendo que as despesas adicionais de venda corresponderiam a 5% desse valor, já seu valor de uso seria de R$ 327.000,00. Assim, o valor registrado na conta de ativo imobilizado da empresa ABC S.A., em 31/05/2022, correspondente à máquina mencionada foi de

Na Demonstração dos Fluxos de Caixa (DFC), pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo é um exemplo de atividade:

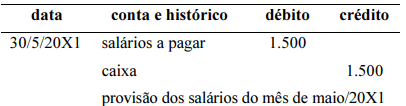

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

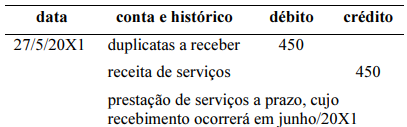

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

A empresa ABC Ltda. apresentou os seguintes saldos iniciais para o mês de janeiro/202X:

• caixa: R$ 1.750;

• bancos conta/movimento: R$ 3.000;

• aplicações em caderneta de poupança: R$ 11.250.

Ao longo do mês de janeiro/202X, ocorreram os seguintes eventos na empresa ABC Ltda.:

• edifícios adquiridos no valor de R$ 250.000, com pagamento da primeira parcela em 5/2/202X;

• propriedades adquiridas para investimentos, à vista, no valor de R$ 162.500;

• despesas operacionais de janeiro/202X totalizaram R$ 3.250 e serão pagas no dia 5/2/202X;

• dividendos pagos no total de R$ 12.500,00;

• sócios integralizaram capital de R$ 75.000;

• pagamento de fornecedores no valor de R$ 7.750;

• recebimentos de clientes de R$ 22.500;

• pagamento de empréstimos bancários no valor de R$ 10.000;

• salários pagos no valor de R$ 3.000;

• terrenos vendidos, à vista, por R$ 87.500.

Com base nas informações precedentes, julgue o seguinte item, a respeito da demonstração de fluxo de caixa da empresa ABC Ltda., em 31/1/202X.

O total do fluxo de caixa consumido pelas atividades de

financiamento foi de R$ 52.500.