Questões de Concurso Comentadas por alunos sobre investimentos em contabilidade geral

Foram encontradas 1.503 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

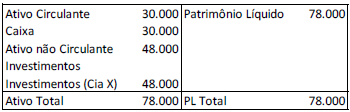

Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000.

Assinale a opção que indica o saldo da conta “Investimentos” no

balanço patrimonial da sociedade empresária em 31/12/X0, após

a apuração do lucro e o reconhecimento dos dividendos pela Cia

X.

Obs.: valores e percentuais arredondados para duas casas decimais