Questões de Concurso Comentadas por alunos sobre investimentos em contabilidade geral

Foram encontradas 1.503 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1874916

Contabilidade Geral

Sobre a escrituração contábil das instituições financeiras, analise

os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Ano: 2022

Banca:

FUNDATEC

Órgão:

CEASA-RS

Prova:

FUNDATEC - 2022 - CEASA-RS - Agente Técnico - Técnico em Contabilidade |

Q1872969

Contabilidade Geral

Dentre os critérios para a classificação de um passivo, está a obrigação presente da

entidade de transferir um recurso econômico como resultado de eventos passados. A transferência

do recurso econômico, portanto, é um dos aspectos fundamentais para o reconhecimento de um

passivo, e, nesse sentido, as obrigações de transferir um recurso econômico incluem, dentre outros,

os aspectos a seguir, EXCETO:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872609

Contabilidade Geral

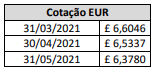

Uma sociedade empresária brasileira, cuja moeda funcional é o Real (R$), realizou um empréstimo no valor de £ 50.000

em uma instituição financeira localizada na Europa, cuja moeda funcional é o Euro (£), em 31/03/2021, e o pagamento

ocorreu em 30/04/2021, um mês após a contratação em uma única parcela. Nesse período, considere que a cotação

foi a seguinte:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872606

Contabilidade Geral

A Companhia Gama S.A. tem o controle individual de 80% da participação na sociedade Beta e sabe-se que a

participação dos não controladores no Patrimônio Líquido de Beta corresponde a 20%. No encerramento do exercício

referente ao 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), os relatórios obtidos na Companhia Gama e sociedade

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872597

Contabilidade Geral

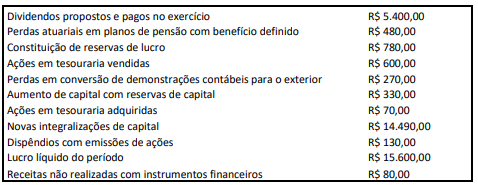

Determinada empresa S.A. apresentou as seguintes movimentações obtidas na demonstração das mutações do patrimônio

líquido:

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é: