Questões de Concurso Comentadas por alunos sobre investimentos em contabilidade geral

Foram encontradas 1.493 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

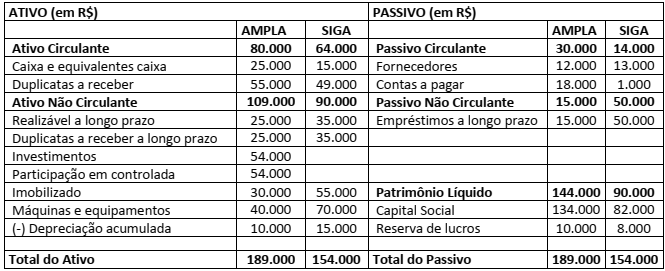

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem

outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a

alternativa que contém o valor do ativo não circulante consolidado.

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

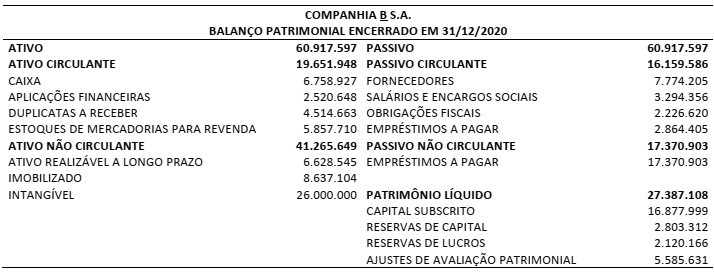

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição,

a Companhia A S.A. deveria reconhecer:

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

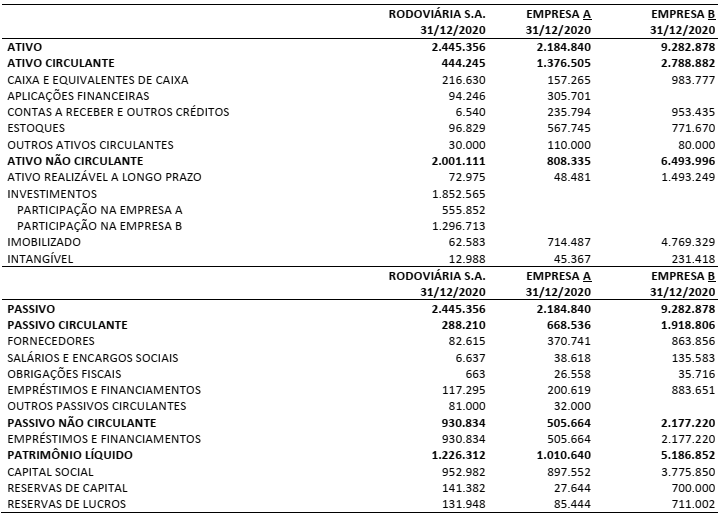

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3)

Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que

indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial

Consolidado da Rodoviária S.A.