Questões de Concurso Comentadas por alunos sobre investimentos em contabilidade geral

Foram encontradas 1.503 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue as afirmativas a seguir a respeito do Imposto diferido:

I. O passivo fiscal diferido é o valor do imposto que será cobrado sobre o lucro em um futuro pré-determinado, de acordo com as diferenças temporárias tributáveis.

II. O ativo fiscal diferido abrange o valor do imposto que será cobrado de acordo com o lucro recuperável no futuro. Este tem relação com as diferenças temporárias dedutíveis e aborda também a compensação futura dos prejuízos e créditos fiscais que não tiverem sido utilizados.

III. Um dos exemplos de imposto diferido ocorre quando a receita foi já contabilizada, mas não recebida. Isso costuma ocorrer com as empresas que fecham com o governo contratos em longo prazo de construção por empreitada ou de fornecimento de bens ou serviços.

Está (estão) correta(s):

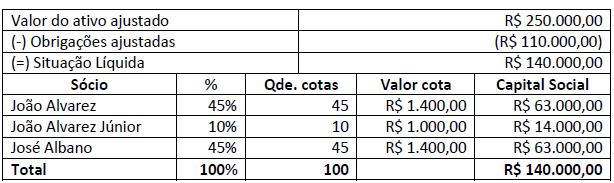

Uma empresa apresentava um quadro societário com as seguintes participações; observe.

Considerando que João Alvarez era viúvo e João Alvarez Júnior era seu único filho, é correto afirmar que:

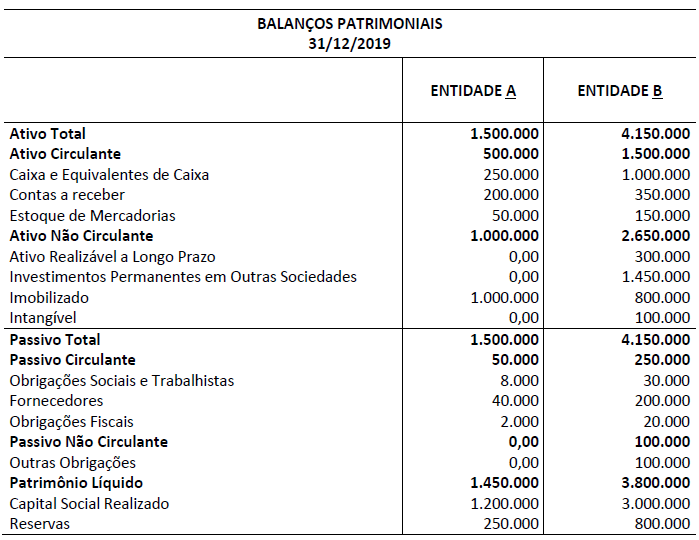

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.