Questões de Concurso

Foram encontradas 8.171 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Petrobras

Prova:

CESPE / CEBRASPE - 2024 - Petrobras - Técnico Júnior - Ênfase: Suprimento de Bens e Serviços - Administração |

Q2445450

Contabilidade Geral

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Considere que um lote de mesas e cadeiras tenha sido

adquirido para uso em uma entidade industrial por meio de

um investimento significativo e que essas peças de

mobiliário provavelmente serão empregadas nos setores

administrativos da empresa por cinco ou mais anos. Nessa

situação hipotética, do ponto de vista contábil, esse gasto não

é relevante, pois extrapola o objetivo principal da

contabilidade, que é controlar custos.

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444780

Contabilidade Geral

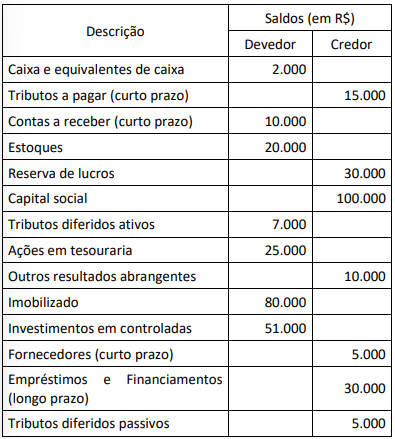

Uma empresa comercial apresentou os seguintes saldos.

Considerando-se as informações apresentadas, o saldo do:

Considerando-se as informações apresentadas, o saldo do:

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444775

Contabilidade Geral

Uma empresa comercial recebeu uma comunicação judicial no

valor de 100 mil reais advindo de um processo trabalhista. Além

disso, a empresa estima que outros ex-funcionários acionarão a

empresa na justiça por um valor de 150 mil reais. Os advogados

da empresa estimam que, em ambos os casos, haverá saída de

recursos, provavelmente, em até 12 meses.

Considerando-se as informações apresentadas, o contador da empresa:

Considerando-se as informações apresentadas, o contador da empresa:

Q2444098

Contabilidade Geral

Com relação aos investimentos societários, analise as afirmativas a abaixo.

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

I. A lei 6.404 / 1976, e alterações posteriores (lei 11.638 /2007 e 11.941 / 2009) determinam que a avaliação de investimentos societários seja efetuada pelo método da equivalência patrimonial somente para os investimentos em controladas.

II. O método da equivalência patrimonial é o método de contabilização por meio do qual o investimento é inicialmente reconhecido pelo custo, e o seu valor contábil será aumentado ou diminuído pelo reconhecimento da participação do investidor nos lucros ou prejuízos do período, gerados pela investida após a aquisição.

III. Coligada é a entidade sobre a qual o investidor tem influência significativa. Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

IV. Presume-se que o investidor tenha influência significativa em outra empresa, se ele mantiver direta ou indiretamente, 40% ou mais do poder de voto da investida, a menos que possa ser claramente demonstrado o contrário.

Estão corretas as afirmativas:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439748

Contabilidade Geral

Analise os fatos contábeis apresentados e indique quais devem ser considerados para

elaborar um fluxo de caixa referente ao mês de janeiro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.