Questões de Concurso

Foram encontradas 18.168 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367272

Contabilidade Geral

As características qualitativas são os atributos que tornam as

informações contábeis úteis para os usuários. As características

qualitativas de melhoria são aquelas que melhoram a utilidade de

informações e podem também ajudar a determinar qual das

formas deve ser utilizada para representar o fenômeno.

Considerando as informações, constituem-se em informações qualitativas de melhoria

Considerando as informações, constituem-se em informações qualitativas de melhoria

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367271

Contabilidade Geral

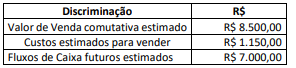

Uma empresa possui um equipamento cujo valor contábil é de R$

10.000,00, sendo seu custo de reconhecimento correspondente a

R$ 15.000,00 e a depreciação acumulada com um saldo de R$

5.000,00. Verificou ao longo do exercício de 2023 que o valor de

mercado do imobilizado diminuiu consideravelmente, mais do que

seria de esperar pela passagem do tempo ou por seu uso

normal, além de seu desempenho econômico ter piorado mais do

que o esperado. Em decorrência dessas evidências, ela decidiu

estimar o valor recuperável do equipamento para constatar se

deveria ser reconhecida alguma perda por desvalorização. A

empresa levantou o valor de venda e o valor de uso:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367270

Contabilidade Geral

Texto associado

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

A Lei nº. 6.404/76 – Lei das Sociedades por Ações dispõe: “Art. 178.

No balanço, as contas serão classificadas segundo os elementos do

patrimônio que registrem, e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia. §

1º No ativo, as contas serão dispostas em ordem decrescente de

grau de liquidez dos elementos nelas registrados, nos seguintes

grupos: I -ativo circulante; e, II - ativo não circulante, composto por

ativo realizável a longo prazo, investimentos, imobilizado e

intangível. § 2º No passivo, as contas serão classificadas nos

seguintes grupos: I – passivo circulante; II – passivo não circulante;

e, III – patrimônio líquido, dividido em capital social, reservas de

capital, ajustes de avaliação patrimonial, reservas de lucros, ações

em tesouraria e prejuízos acumulados”.

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367269

Contabilidade Geral

Texto associado

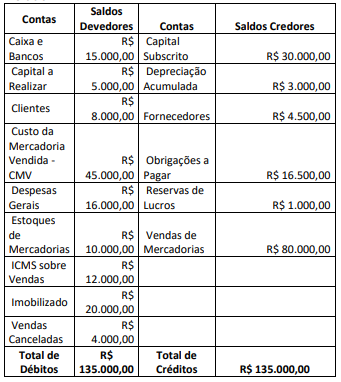

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

O método das partidas dobradas representa o princípio basilar da

Contabilidade, que constitui um dos elementos para classificá-la

como ciência. A criação delas é atribuída a Luca Pacioli, que através

de sua obra “Resumo de Aritmética, Geometria, Proporção e

Proporcionalidade”, publicada em 1494, e, no tratado “Tratado

sobre Computação e Escrita” ele sistematizou e eternizou tal

prática, mas não a criou, fazendo inclusive alusão a esse

procedimento como método de Veneza (SILVA, MARTINS,

PACHECO, 2006).

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367263

Contabilidade Geral

Texto associado

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

O Balanço Patrimonial – BP é composto por contas patrimoniais

que evidencia a situação financeira e patrimonial da entidade num

determinado período de operações da entidade (GELBCKE, 2018).

Considerando somente as informações apresentadas, após a

apuração do resultado o Balanço Patrimonial evidenciará