Questões de Concurso

Foram encontradas 7.342 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2243115

Contabilidade Geral

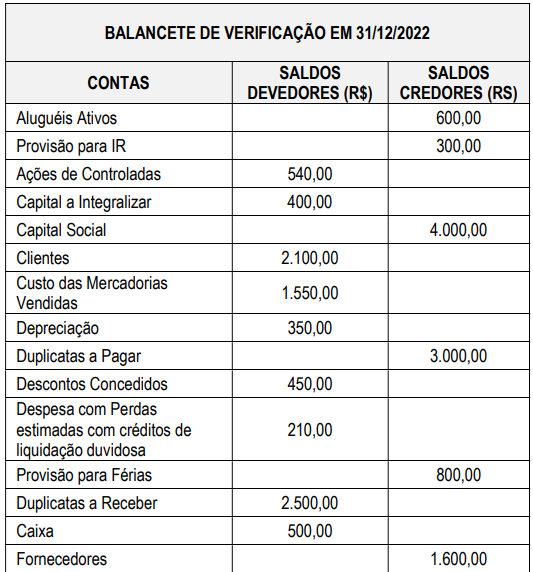

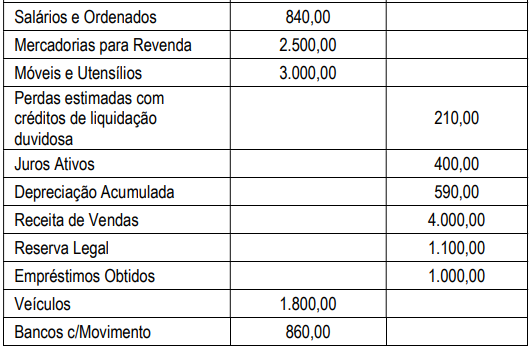

Balancete de Verificação de uma entidade contábil no fim do

exercício de 2022.

Com base no Balancete de Verificação, assinale a alternativa correta.

Com base no Balancete de Verificação, assinale a alternativa correta.

Q2243113

Contabilidade Geral

Com relação ao conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, dadas as afirmativas,

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

Q2243112

Contabilidade Geral

Com base na Estrutura Conceitual para Relatório Financeiro

(CPC 00 R2), que descreve o objetivo do relatório financeiro e os

conceitos deste para fins gerais, assinale a alternativa correta.

Q2243111

Contabilidade Geral

O Código de Ética Profissional do Contador (NBC PG 01, de 7 de

fevereiro de 2019) tem por objetivo fixar a conduta do contador,

quando no exercício da sua atividade e nos assuntos

relacionados à profissão e à classe contábil. Dadas as

afirmativas sobre esse código,

I. A censura reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. A aplicação de salvaguardas é considerada como agravante na aplicação das sanções éticas.

III. A ausência de punição ética anterior poderá ser considerada como agravante na aplicação das sanções éticas.

V. O contador deverá, com relação à classe, aceitar o desempenho de cargo de dirigente nas entidades de classe, não se admitindo a justa recusa.

verifica-se que está/ão correta/s

I. A censura reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. A aplicação de salvaguardas é considerada como agravante na aplicação das sanções éticas.

III. A ausência de punição ética anterior poderá ser considerada como agravante na aplicação das sanções éticas.

V. O contador deverá, com relação à classe, aceitar o desempenho de cargo de dirigente nas entidades de classe, não se admitindo a justa recusa.

verifica-se que está/ão correta/s

Q2242557

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade,

os estoques da companhia devem ser avaliados